近期,受地缘政治紧张局势升级、全球经济复苏步伐不均,以及供需两端变动等多重因素影响,全球能源市场波动加剧。其中,原油价格一度承压跌至三个月以来新低,天然气价格则从六个月的高点回落。

本周日,OPEC+部长级会议成为原油市场的焦点,会议结果将直接影响原油市场的供需格局和价格走势。与此同时,夏季发电制冷需求增加、德国呼吁进一步减少俄罗斯能源进口,一系列影响天然气价格的不确定因素正在积累。

OPEC+会议即将来袭,油价连跌后迎转机

上周,由于美联储不急于降息,市场对于美国将在更长时间保持高利率的担忧抑制了石油消费需求的增长,原油价格连跌多日并创下三个月以来的低位。不过,这一走势在本周发生了改变。

消息面上,美国出行旺季即将来临和OPEC+政策会议拉开序幕,成为拉升油价的催化剂。原油价格在创下76.15美元/桶低点后有所反弹,连续2日上涨。

有分析指出,尽管市场面临不确定性,基本供需关系仍然是支撑油价的关键因素,OPEC+的石油减产计划延期和美国夏季驾车季节的石油需求激增前景为油价提供了一定的支撑。

具体来看,OPEC+在上周五宣布,将于6月2日举行会议制定今年下半年的政策。据悉,本次会议时间较原定计划晚一天,且会议将从线下改为线上进行。

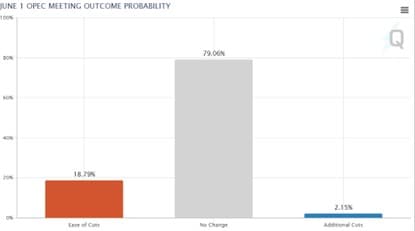

按最新预期结果来看,市场基本形成原油减产期限将延长的一致性预期。瑞银分析师在一份报告中指出,“我们预计OPEC+将在即将召开的会议上把目前的减产行动至少再延长三个月”。而据CME“OPEC观察”最新数据,0PEC 6月会议决定延长减产期限的概率为79.06%,放松减产的概率为18.79%,加深减产的概率为2.15%。

另一方面,美国阵亡将士纪念日拉开了夏季驾驶旺季的序幕,根据美国汽车协会的数据,预计今年阵亡将士纪念日周末乘坐飞机的旅客人数将达到近20年来的最高水平。原油市场焦点向需求的转变以及创记录的飞行需求,都将会对油价形成支撑。

展望2024年下半年,中信证券研报指出,预计原油需求将小幅增长,供减产及地缘事件有望支撑油价在80-90美元/桶的中高位波动。中信证券认为,局部地缘事件料仍将持续,重要产油国局势变动是主导油价变动方向的重要因素。

欧盟决心“断气”俄罗斯,天然气价格将如何走?

原油与天然气之间的关系紧密,本周日即将举行的OPEC+线上会议若宣布新的减产措施,预计将提振石油和天然气价格。就天然气而言,除受OPEC+会议决策影响外,近期其他供应方面的变动对其价格的影响同样深远。

自俄乌冲突以来,欧盟已成功将从俄罗斯进口的能源减少了80%,但一些欧盟成员国仍较为依赖俄罗斯天然气以及放射性物质来为核电站提供燃料。

俄乌冲突虽导致俄罗斯的管道天然气供应中断,但欧盟国家从俄罗斯进口的液化天然气数量激增,预计从冲突前的不到14亿立方米增加到2023年的180亿立方米左右。

尽管如此,欧盟当下对于降低俄罗斯能源依赖的立场较为坚定、决心不减。在本周布鲁塞尔部长级会议召开之前,德国联合捷克共和国向欧盟发出了加强措施的呼吁,旨在进一步限制俄罗斯能源进口的剩余20%。

此前,据媒体报道,欧盟在酝酿针对俄罗斯的第14轮制裁,或计划对俄罗斯对俄罗斯液化天然气出口施加限制措施。一旦欧盟进一步采取限制性行动,天然气价格或将大幅飙升。

天气情况也是影响天然气价格变动的因素之一。盛夏高温天气即将来临,随着温度的升高,市场对于发电制冷需求的增加也将提振天然气价格。

不过,有部分机构认为天然气价格不具有长期上涨的条件。高盛分析师上周在一份报告中表示,美国亨利港 (Henry Hub)天然气基准价格在2025年之前上涨空间有限,其做出上述判断主要基于对产量的考量。该行分析师称:“价格的持续上涨将导致需求减少和停产减少,这将防止市场出现实际供应紧张、并使库存保持在较高水平。”

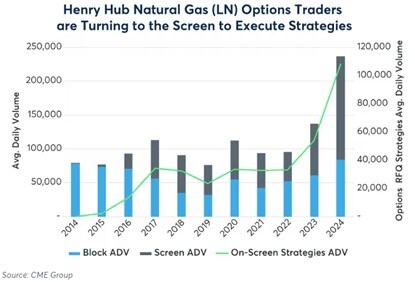

面对原油和天然气价格变动的不确定性格,芝商所的WTI原油期货 (CL)和Henry Hub天然气期权(LN)是对冲风险的有效工具之一。

以Henry Hub天然气期权(LN)为例,今年一月份的冬季天气曾给天然气市场带来波动,Henry Hub天然气 (LN) 期权未平仓合约 (OI) 飙升至近10年来的最高水平,合约数量超过400万份。拉长时间来看,2024年以来,其每日交易23.7万份合约,年增101%,第一季萤幕交易量占每日总交易量的64%,为2018年以来最高。

转载自 金融界

JinRongJie 金融界,是中国国内一个具备影响力的财经门户网站,为市场和投资者提供快速、准确、全面、客观、专业的金融信息服务,受众覆盖中国主流金融机构、上市公司和活跃投资理财群体。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。