【前言】国家统计局副局长盛来运日前表示,从未来走势看,CPI会在低位缓慢回升;经济持续向好,总需求在回升;部分农产品价格也到了价格调整拐点,比如生猪价格。那么,生猪价格迎来价格调整拐点,会否给国内玉米饲用需求带来转机呢?

4月16日,国务院新闻办公室举行新闻发布会,国家统计局副局长盛来运介绍2024年一季度国民经济运行情况时表示,截至2024年一季度末,生猪存栏40850万头,同比下降5.2%;一季度生猪出栏19455万头,下降2.2%。随着生猪存栏量的同比下降,玉米饲用消费同样出现下降。

玉米饲用需求量明显回落

从公布的国内饲料产量数据来看,此前中国饲料工业协会公布的数据显示,2024年1月至2月,全国工业饲料产量4437万吨,同比下降3.6%。饲料企业生产的配合饲料中,玉米用量占比为41.1%,同比下降1.5个百分点。按照1月至2月份累计配合饲料4117万吨计算,同比下降3.6%,配合饲料中的玉米用量为1692万吨,同比下降127万吨。这也能更加直观地反映出,随着生猪存栏量同比下降,玉米饲用需求量明显回落。

表1:全国工业饲料生产情况

数据来源:中国饲料工业协会宝城期货金融研究所

生猪产能将维持去化趋势

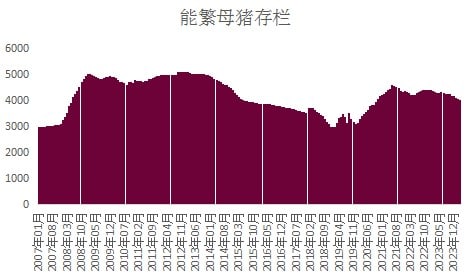

国家统计局最新统计数据显示,截至今年一季度末,我国能繁母猪存栏量为3992万头,同比降幅7.3%。自2022年末以来,我国能繁母猪累计减少约400万头。这也意味着从生猪产能去化趋势来看,2024年国内生猪产能将维持去化趋势,玉米的饲用消费将有所下降。

但是从玉米饲用消费的下降预期来看,根据新修订的生猪调控预案,今年一季度末我国能繁母猪存栏量较基准保有量仍偏高2.4%。同时考虑到自繁自养养殖效益均已回归盈利区间,截至4月19日,自繁自养生猪养殖头均盈利35.64元,虽然自3月27日以来,头均盈利水平自90元震荡回落,但目前仍处于盈利区间。

图1:我国能繁母猪存栏量

数据来源:国家统计局宝城期货金融研究所

养殖效益整体上有所改善

从国家发改委公布的猪粮比和猪料比来看,截至4月10日当周,猪粮比从年初的5.61持续攀升至6.29,主要是受到玉米价格下跌和猪价上涨的双重推动,猪料比也从年初的4.36攀升至4.82。按照猪料比价平衡点4.34推算,预期盈利为169.49元/头,这也是自2024年1月24日当周实现盈利以来,连续11周盈利,并且盈利预期持续向好。

在生猪养殖盈利预期持续改善的背景下,未来我国能繁母猪产能去化进程将有所放缓。因此,虽然玉米饲用需求整体维持下降趋势,但继续下降的空间或将有限。

图2:我国生猪养殖利润

数据来源:ifind宝城期货金融研究所

阶段性饲料需求难现增量

从阶段性表现来看,4月至5月份将迎来生猪出栏高峰,同时受到前期二育进场积极性上升的影响,4月下旬二育生猪出栏量将迎来阶段性增加,部分地区的生猪出栏量增幅超过20%。但与此同时,在目前二育养殖成本攀升、7月份以后将进入季节性需求淡季、高温带来的潜在养殖成本增加等压力影响下,二育进场的积极性不高。这也说明,在短期的生猪出栏高峰过后,后期自繁自养生猪存栏、外购仔猪育肥积极性、二育进场积极性的变化将影响阶段性的玉米饲用需求。

现阶段母猪年预期繁育利润从4月上旬的3000元/头上方回落至2860元/头,但相比年初的年预期繁育亏损3800元/头仍处于较好水平。集团场阶段性生猪存栏量将保持稳定,按照目前仔猪成本345元/头进行推算,自繁自养的保本猪价在15.5元/公斤。如果外购仔猪育肥,按照仔猪外购成本600元/头进行推算,外购育肥的保本猪价在17.5元/公斤。

前期仔猪价格连续10周上涨,主要是受到头部猪企加速仔猪抛售快速回笼资金,养殖效益回暖推动外购育肥积极性回升的影响。随着近期外购育肥的保本猪价攀升,后期市场价格不稳定性因素增强,外购仔猪育肥的积极性有所降温,叠加二育进场积极性不高,玉米饲用需求难现增量。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。