今天我们继续关注投资建议中的另一家黄金矿业公司:Barrick Gold (GOLD) 。GOLD是在2月15日公布的2022年第四季度和全年财报,具体数字如下:

Barrick Gold (GOLD) 2022年的运营结果令人失望:全年销售收入和运营利润分别下跌了8.1%和18.4%,每股收益则大跌80%。究其原因,其2022年实现的平均黄金销售价格与2021年相比基本持平略有上涨,但是黄金产量下降了7%,特别是Barrick参与的重要项目,包括内华达金矿有限公司和Pueblo Viejo等大型项目,全年产量都有所下降;公司的另一个主要产品-铜,全年产量虽然增加了6%,但是实现的价格却下跌了11%。更为关键的是由于能源等价格上涨,每盎司黄金总现金成本和全部维持成本均上涨了19%,每镑铜的总现金成本和全部维持成本则分别上涨了10%和21%。成本大幅上涨严重挤压了Barrick Gold 的利润空间。

当然Barrick Gold 在2022年还是推进了不少项目,也有新的亮点。首先,Barrick Gold 通过自有项目的勘探、整合和重估实现了黄金储量和资源量增加10%;铜的新增储量也超过了当年开采量,新增资源量则猛增了124%,这主要得益于赞比亚Lumwana Super Pit和巴基斯坦Reko Diq 两个项目的勘探新发现。位于巴基斯坦的Reko Diq项目是全球最大的尚未开发的铜金矿之一,2022年Barrick Gold与当地政府和各方完成了相关协议,允许项目继续往前推进,2024年底将出具更新后的可研报告,目标是2028年开始生产。Barrick Gold的资产组合包括位于世界各地多个世界级大型金矿,比如与Newmonth合资的3个位于美国内华达的金矿项目、位于多米尼加的Pueblo Viejo项目以及位于非洲不同国家的金矿和铜矿项目,还有正在开发和勘探的高品质项目储备,可以说其世界级金铜矿资产组合是行业内其他公司难以望其项背的。这也是我们喜欢Barrick Gold的主要原因之一 ,只是一些项目的真正潜力体现在运营上还需要时间。

Barrick Gold 去年的一个新亮点是通过用折扣价收购长期债务大幅度降低了债务水平,评级机构穆迪将其长期信用评级从Baa1提高到了A3。为了回馈投资者,Barrick Gold 2022年用于红利和回购股票总共支出16亿美元,还宣布了未来12个月内新的10亿美元股票回购计划。

Barrick Gold的股票从去年下半年开始一直在20美元以下徘徊,也是其去年运营状况的真实反映。根据Barrick Gold新公布的2023年指引,其2023年黄金产量应该比2022年增加1.5%-11%,而成本基本与2022年持平或者稍微上涨。下面是Barrick Gold 2022年指引和实际以及2023年指引中主要数据的比较:

从目前的2023年指引来看,Barrick Gold 2023年的运营预期并没有实质性变化。但是今年以来,金价基本都保持在1,800美元以上,铜价大部分时间也都维持在4美元以上。如果黄金和铜的价格能够维持在目前水平,Barrick Gold 今年的运营状况应该比去年有一定改善。当然,虽然我们长期看好黄金和铜,谁也无法保证短期内它们的价格不会出现下跌。我们暂时还是保留Barrick Gold在投资建议中,但是由于其近期不会有特别实质性的改善,希望买入Barrick Gold的朋友也可以再观察一下等待更好的时机买入。

金价上周回升较多,我们卖空小型黄金矿业公司的ETF Direxion Daily Junior Gold Miners Index Bear 2X Shares (JDST) 目前仍然是赚钱状态,但是需要特别注意。如果金价持续攀升,我们将不得不退出这一短期头寸。只是目前还有很多不确定因素,没有人知道市场到底会向哪个方向发展,很可能要等到3月底美联储下一次会议。我预计届时的波动会是巨大的,无论是上涨还是下跌,都可能是巨大的,我们需要有所防备。

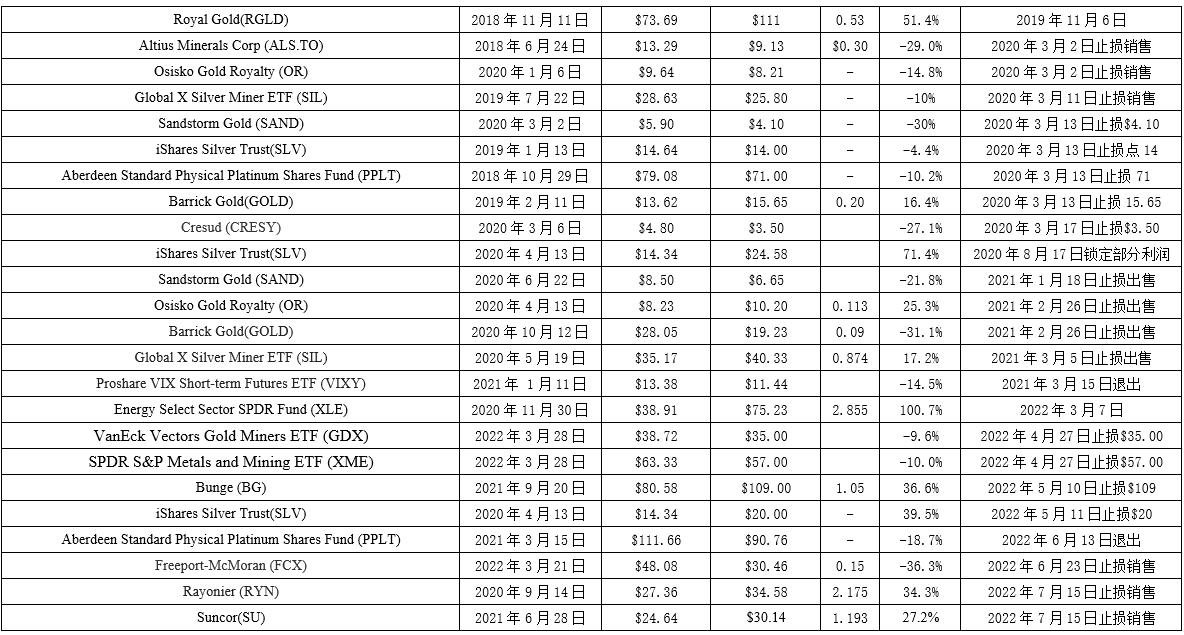

目前投资推荐:

已经出售的投资