上周美联储主席鲍威尔在美国国会的听证会上对美联储最新货币政策进行了说明。他再此强调了跟前一周暂停加息时相似的观点。美联储最关注的通胀数据-核心个人消费支出(PCE)指数仍然维持在5%左右 ,离美联储的通胀目标2%相差甚远,特别是占据PCE一半以上的“非住房服务”刚刚开始显示通胀减速的迹象。因此,暂停加息并不意味着年内不再加息,事实上美联储绝大部分有投票权的官员认为如果美国经济表现如预期,在年底前至少还会加息两次。同时,鲍威尔明确表示为达到降低通胀的目标,美国很可能需要一个更加“疲软”的就业市场,即失业率需要走高。

从目前市场情况来看,美联储2%的通胀目标很可能在未来2-3年内都很难实现,但是美联储表明控制通胀的决心还是让金融市场比较紧张。正如我们之前预测的,美国股市三大指数、原油和黄金上周开始都出现明显下滑,很可能在未来一段时间进入盘整阶段。我们目前正在关注一家以前投资过的基础金属公司Freeport-McMoran (FCX),准备利用合适的机会买入,因为我们看好铜在新能源领域的需求前景,最近FCX股价的表现也开始证实其很可能即将进入一个较大的牛市。

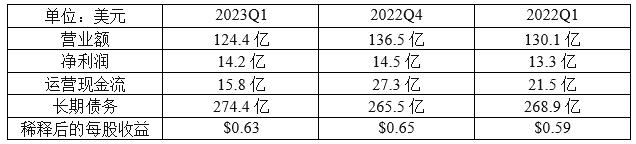

今天我们继续讨论投资建议中的能源基础设施公司Enterprise Products Partners L.P (EPD)第一季度的重要数据:

与去年同期和第四季度相比, EPD今年第一季度的营业额有所下降,主要是EPD运输的能源和石化产品包括天然气、原油、LPG以及其他很多炼化产品的价格今年第一季度都有明显下降。但是EPD的利润率不降反升,其每股收益仍然超出了市场预期。NGL、原油、炼化产品、天然气管道和海运码头的运输数量与去年同期相比也都有不同程度增加,其中天然气管道和服务部门的运营利润增加了43%。

EPD的杠杆比率大概在3.0x左右,正好位于其目标区间的中位。今年1月份,EPD发行了17.5亿本金的优先债券,其中7.5亿2026年1月到期,另外10亿2033年1月到期。到第一季度末,EPD的流动性达到40亿美元,其债务到期的加权平均期限高达20年,可以说EPD具备非常强的财务灵活性。因此标准普尔将其债务评级从BBB+提高到了A-,使EPD成为能源中游领域具有最佳信用评级的企业。

EPD不只是安全的投资,其在未来一段时间的成长也是可期的。今年,EPD计划将大约38亿美元的新资产投入运营。EPD的PDH 2设施和Acadian天然气管道系统预计将于今年第二季度完成投入运营。下半年其第12个NGL分馏器、位于二叠纪盆地的两个天然气处理厂和德州西产品管道第一阶段都将完工。这些项目都将为EPD提供新的收入来源,支撑未来收入和红利的增长。

与此同时,EPD还将在合适的时机继续回购股票,提高红利分配。管理层强调他们正在考虑在未来几个月再次提高季度红利分配,2022年EPD就在下半年第二次提高了红利分配。目前EPD的红利率是7.60%,随着其新项目的投产、回购股票和提高红利计划的逐步实施,EPD的红利率预计将继续走高。我们仍然认为即使在油价承受压力的时候,EPD也是一个非常安全的投资,其目前的红利率水平和未来股价上涨的潜力将至少保证我们的投资跑赢通胀。_

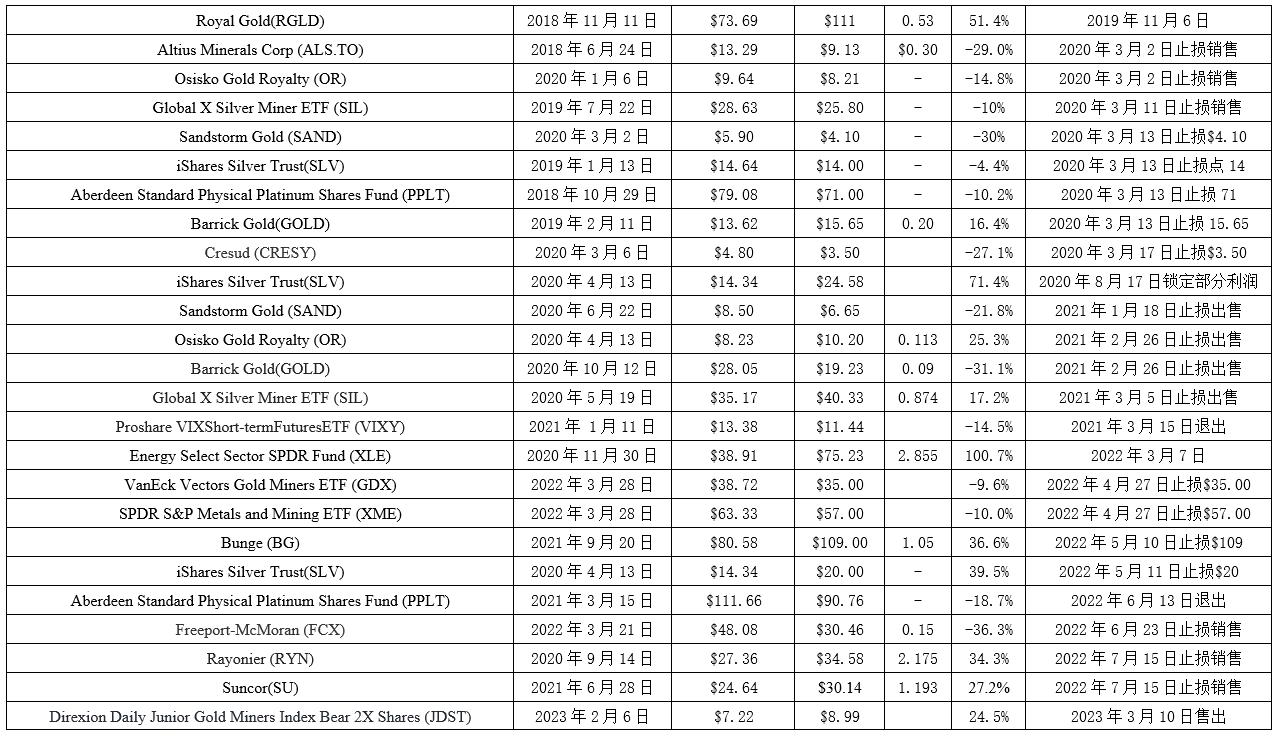

目前投资推荐:

已经出售的投资