上周我们重点关注了三家能源公司:Enterprise Products Partners L.P (EPD) 、Peabody Energy(BTU)和Cameco (CCJ)。本周我们仍然将注意力聚焦在能源领域-推荐投资中的ETF:Energy Select Sector SPDR Fund (XLE)。

在Energy Select Sector SPDR Fund (XLE)持股头寸最大的10家能源公司中,除了1家油服公司Schlumberger Limited(SLB)、1家中游管道运输公司The Williams Companies (WMB)和3家炼化企业Phillips 66(PSX),Marathon Petroleum Corp (MPC)和Valero Energy Corporation(VLO)之外,剩下5家都是以油气行业为主的综合能源公司或者独立油气开发生产企业,其中持股最多的Exxon Mobil Corporation(XOM)和Chevron Corporation(CVX)两大综合能源公司占比就超过了40%。今天我们就重点关注一下这两家大型能源公司,它们都是国际能源领域的巨无霸。

首先看一下Exxon Mobil Corporation(XOM)。作为全球最大的国际综合能源公司,XOM的业务目前主要分为三大部分:上游油气生产、下游炼化和低碳解决方案,其中上游油气生产贡献了XOM净利润的60%左右。2月初XOM公布的2023第四季度和全年财报显示其第四季度销售额和每股收益都低于2022年同期和第三季度,主要原因是油价特别是天然气价格走低。但是2023年全年销售额仍然位列过去十年第三名,比疫情前的2019年增长31%,而其每股收益则名列第二,比疫情前的2019年增长165%。考虑到2022年和2014年的平均油价都是在90美元以上,XOM 在平均油价不到80美元的2023年创下的业绩可以说是相当不错,其EBITDA和EBIT利润率保持在20%和15%,远高于2022年之前油价更高的年份,这主要得益于管理层在2023年大举推动结构性降低成本的措施。

XOM的核心上游资产位于美国二叠纪盆地和圭亚那深海,这两个地区也是目前国家油气行业的最热点地区。2023年XOM的原油当量产量与2022年基本持平,但是美国二叠纪盆地和圭亚那的产量提高了18%。XOM在圭亚那海上的Stabroek、 Canje 和Kaieteur区块有25个大型油气发现,Stabroek区块的资源量高达110亿桶油当量,仍有很多勘探潜力,是过去十年全球最大的油气发现。作为第三阶段开发的Payara项目去年11月份提前开始生产,之后Stabroek区块的产量达到大约每天62万桶,预计到2027年产量将翻番到每天120万桶。但是这些海上区块也存在一定政治风险,因为它们位于圭亚那和委内瑞拉长期存在边界争议的地区,新发现的油气资源更是加剧了双方的争议。2023年争议一度进一步升级恶化,最近双方才达成协议不使用武力解决争议,但是长期来看仍然可能是后患。另外,在美国二叠纪盆地XOM本来已经拥有多个项目,占地180万英亩,资源量预计超过100亿桶当量。去年11月XOM宣布收购独立油气生产商Pioneer Natural Resources,XOM因此成为美国二叠纪盆地非常规石油开发和生产的领导者:在该区域持有的预计资源量高达160亿桶当量,日产130万桶当量,计划到2027年达到200万桶当量。

XOM的下游炼化业务则通过其广为人知的品牌为全球数百万客户提供服务,也是全球最大的化工品企业之一。与上游业务互补,下游和化工品业务为XOM的营业额和利润提供了更多稳定性,减少油气价格波动的影响。同时,XOM的低碳解决方案业务部门为各行各业的能源转型提供产品和服务,其中包括碳回收存储、氢能、锂开采和生物燃料等。作为一个油气生产企业,XOM已经走在减碳减排能源转型的前列,成为一家业务更为多元化的能源企业。

另外,值得一提的是XOM在2023年继续降低债务水平,归还疫情期间产生的债务,净负债比从2021年的18.9%下降到2022年的5.4%到2023年的4.5%,低于行业内的主要竞争者,资产负债表得以进一步改善。XOM目前的红利率为3.59%,与其他行业内类似公司相比是比较低的,红利成长的幅度也被一些投资者诟病,特别是2022年XOM盈利和现金流大幅上涨的时候,红利与2021年相比只提高了1.7%,2023年也只提高了3.6%。按照目前红利水平,今年红利也只比去年增长3.2%。管理层将更多的现金用于归还债务而非发放红利。不过,管理层最近宣布计划一直到2025年底前将分配400亿美元用于回购股票,部分抵消收购Pioneer Natural Resources的股票。

下面我们再来看一下Chevron Corporation(CVX)。CVX目前的市值大约2,840亿,大约为XOM 市值的2/3,红利率4.27%。其主要业务部门包括:上游、下游和其他,上游利润占公司总利润的85%。鉴于油气价格下跌,与XOM 2023年第四季度业绩表现趋势相同,CVX第四季度销售额和每股收益都低于2022年同期和第三季度,但是CVX 2023年全球油气总产量创下了公司历史纪录,平均日产312万原油当量,特别是美国的产量增加了14%,因此2023年CVX全年销售额和每股收益名列过去10年中第二,仅低于2022年。

2023年CVX还完成了多个收购项目,特别是去年10月签署了收购Hess Corporation 的协议。Hess持有圭亚那Stabroek海上区块30%的权益,该区块的合作方和运营方就是XOM(45%),另一个合作方是中海油(25%)。圭亚那占Hess 2023年总产量的40%。对于这一并购案来讲,圭亚那是关键。不过,就在上周XOM突然令人惊讶地宣布根据与Hess的合作协议,XOM和中海油对Hess 30%的权益购买有第一优先权,遭到Hess和CVX的反对。当然,Hess还是美国巴肯页岩油最大的生产商之一,在墨西哥湾也持有多个在产油田的投资组合。但是没有圭亚那,CVX收购Hess的交易可能意义就不大了,看来对圭亚那项目的竞争刚刚开始。

2023年CVX总债务从2022年的233亿减少到了208亿,但是净债务率却从2022年的3.3%增加到了7.3%,主要是现金大幅减少了95亿美元。2023年CVX回馈了投资者263亿美元,高出已经创下历史高点的2022年18%,其中包括红利113亿美元(高于2022年3%),回购股票149亿美元,高于2022年32%。CVX刚刚宣布今年3月份开始季度红利再增加8%,根据CVX的计划,如果油价可维持较高水平,在完成Hess收购之后股票回购将增加25亿美元达到最高每年200亿美元。

假设国际油价维持在80美元,CVX预计2024年产量将比2023年增加4%-7%;XOM则预期2024年产量比2023年增加不到2%从每天374万油当量到380万油当量。油价是这些大型能源公司业绩的最大决定因素。

事实上,受ESG和低碳环保监管的要求,近年来全球油气领域投资大幅减少。虽然国际油价仍然维持在80美元左右,很多油气公司却都在挣扎,只有那些利润最高的项目才有机会得以开发。同时,勘探发现低成本的大型油气田越来越困难,这也是XOM和CVX激烈争夺圭亚那海上项目的原因。在未来长期需求无法确定的情况下,油气公司比以前更为注重规避风险,提高产量变得愈发困难。最近连沙特国有的沙特阿美公司都宣布放弃增加原油产量的计划。因此,我一直认为油价在未来几年内还有机会再次冲击高点,至于什么时间很难预测。

在过去一年里,XOM和CVX的股价都经历了明显下跌,回报低于S&P500指数。它们的估值现在更为合理,还有不错的红利收入。因此我们现在依然建议大家继续持有XLE。当然,在等待机会的过程中,我们希望XOM和CVX提高回馈股东的计划。

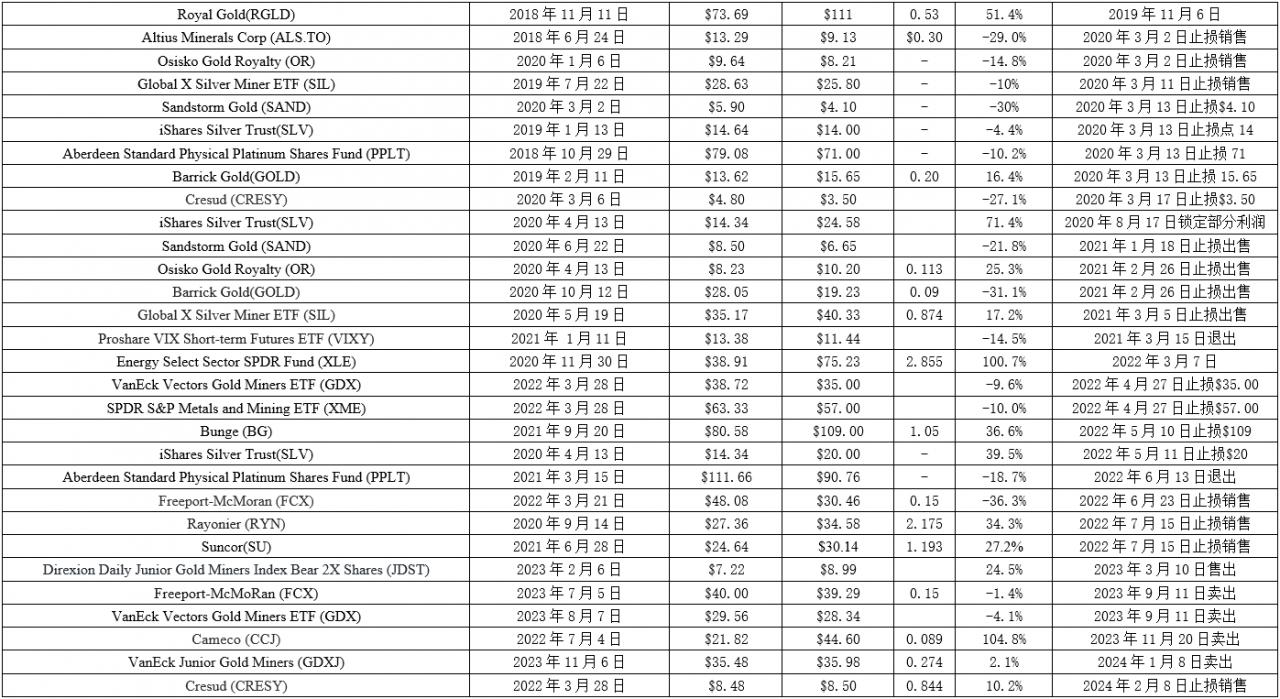

目前投资推荐:

已经出售的投资