美东时间6月28日(北京时间6月29日周六凌晨),美国农业部公布了作物种植面积和季度库存的报告。两个报告数据多空交织,报告公布后美豆宽幅震荡。笔者认为,此次面积报告重要程度高于库存报告,报告预期落地后,预计后期美豆价格以震荡走强为主。

美豆种植面积报告数据表现利多

作物种植面积报告显示,2024/2025年度美国大豆种植面积为8610万英亩,低于此前市场预估的8675万英亩,也低于3月意向预估的8650万英亩,数据表现利多。

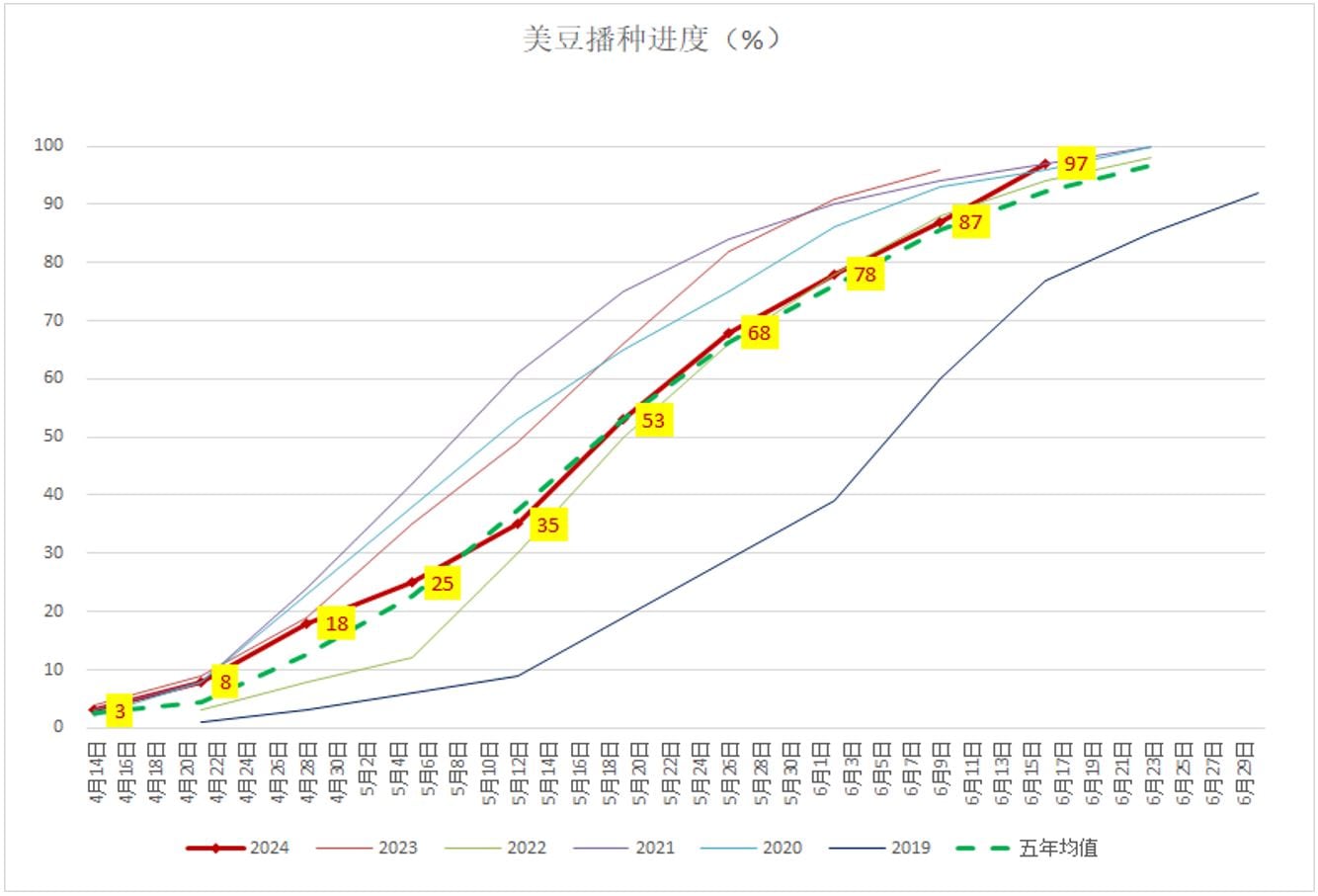

新季美国大豆种植面积报告是美豆播种尾声后的首次基于真实情况的预估,奠定了新季美豆产量的基础。今年新作美国大豆播种进度较为顺利,截至6月23日,美豆播种进度为97%,播种进度持续好于近五年均值。

而6月中旬以来,美国中西部受到风暴袭击,洪水影响一些大豆的播种,2024/2025年度美国大豆种植面积为8610万英亩,不及市场预期。

按照此前52蒲式耳/英亩的单产计算,预计2024/2025年度美国大豆产量为1.21亿吨,较3月意向面积8650万英亩的1.29亿吨减产约800万吨。

美国大豆季度库存报告数据利空

与此同时,美国农业部还公布了季度库存情况报告。美国农业部预估数据显示,截至6月1日,美国大豆库存为9.67亿蒲式耳,高于此前市场预估的9.62亿蒲式耳,也高于去年同期的7.96亿蒲式耳。

7月USDA供需报告或将利多美豆

接下来比较重要的报告是7月份的USDA供需报告,该报告将于美东时间7月12日(北京时间13日凌晨)公布,该报告的关注点主要是新作美豆单产及美豆期初库存情况。

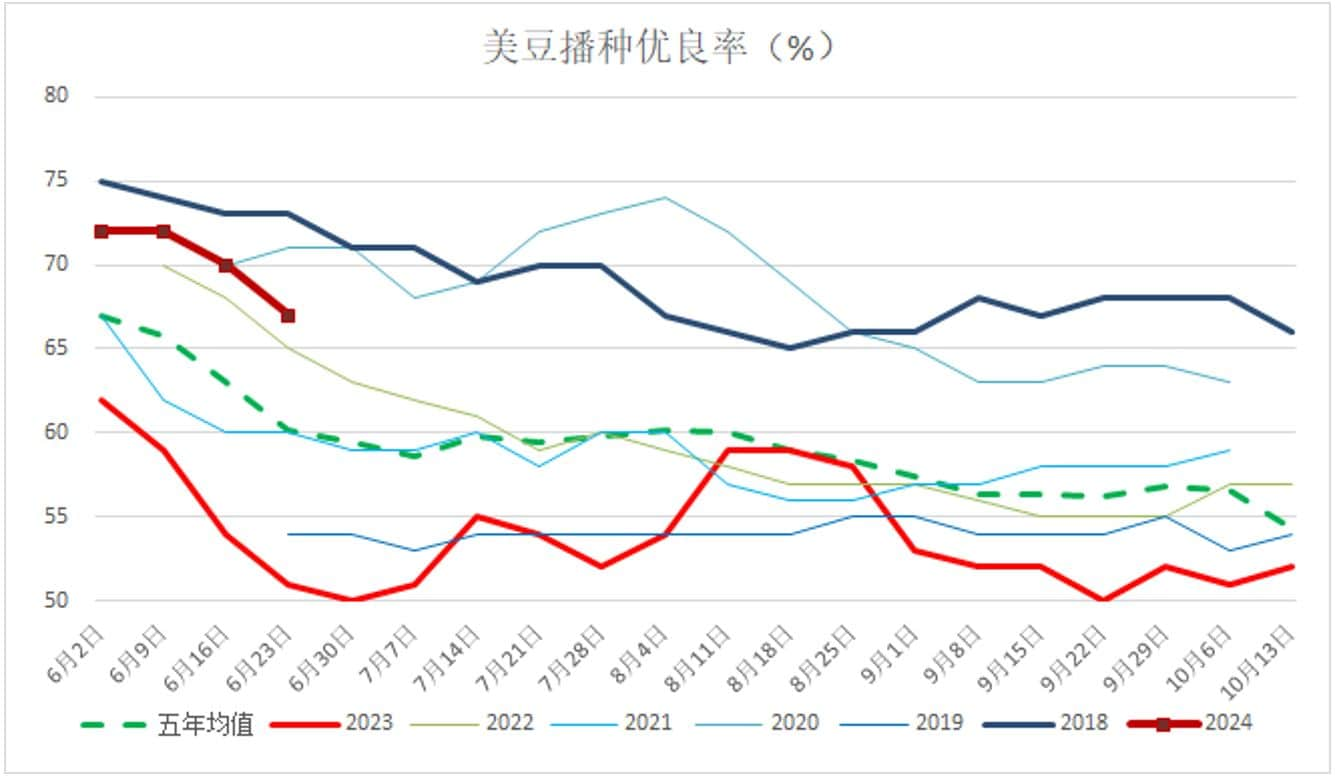

国际大豆市场重点即将转向新季美豆生长情况,7月至10月中旬的USDA供需报告关注点也将围绕单产进行。从美豆优良率来看,截至6月23日,美豆优良率降至67%,仍好于近五年均值。

美豆单产仍然要关注美豆主产州的天气情况。据NOAA数据显示,ENSO中性在2024年5月至7月和6月至8月发生的概率较大,拉尼娜现象在7月至9月形成的概率约为65%,并持续到2024年至2025年北半球冬季。

根据厄尔尼诺指数、美豆优良率并结合历史同期情况来看,笔者预计7月份USDA供需报告大概率将单产调整至51.5~52蒲式耳/英亩之间,在CBOT大豆估值处于偏低位置的情况下,价格向上的弹性预计更大一些,即美豆预计易涨难跌。

6月份USDA供需报告预计美豆期初库存为9.53亿蒲式耳,笔者预计7月份USDA供需报告或将2024/2025年度的期初库存下调至9亿蒲式耳以下,库存更多表现为预期兑现。7月份USDA供需报告预计对美豆价格整体影响偏多,CBOT大豆价格预计以筑底反弹为主。

三季度国内豆粕多空博弈将更激烈

从国内来看,由于前期我国油厂榨利较好,因此包括大豆、菜籽在内的油籽进口买船较为积极,4月份以来,到港供应环比增量大于需求环比增量。目前,国内油籽及蛋白粕库存均处于历史同期高位,国内豆粕现货价格贴水豆粕09和01合约,偏低的基差持续抑制着连粕盘面的涨幅。

后市来看,今年三季度油籽到港量预期值依旧较大,与此同时,需求端也将在三季度逐步达到峰值。在供需两旺的情况下,三季度豆粕价格多空博弈也将更为激烈。国内豆粕价格的关注点依旧在于美豆盘面走势及国内大豆及豆粕库存变化情况。在国内大豆及豆粕库存尚未有效去化之前,预计内盘走势或弱于外盘。

转载自 粮油市场报

粮油市场报 原为地方性报纸,历经发展,成为中国粮油行业主流媒体,覆盖粮油行业信息。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。