上周美国公布了11月份消费者价格指数(CPI)同比上涨7.1%,低于华尔街预期的7.3%和10月份的7.7%。CPI环比上涨了0.1%,低于预期的0.3%和10月0.4%。这是连续第五个月年度CPI低于6月份最高点,也是2021年12月以来最低的年度CPI。CPI数据持续回落显示美国通胀下降的趋势已经确立,让市场相信美联储可以放缓未来加息的步伐,同时也更加担忧明年的经济衰退。所以,如果通货膨胀继续下降,市场期待美联储会比此前预期的更早对加息按下暂停键。

一天之后,美联储就宣布加息50基点从3.75-4.00%到4.25-4.50%,美联储已经越来越接近其之前设定的5.00-5.25%的目标。美联储现在预计明年早期还会继续加息,但是以目前速度来看,美联储最早到明年3月份可能就会停止加息。至于下一次加息50基点还是25基点、什么时候停止加息,美联储目前也无法给出答案,只能根据实际情况到时再做决定。这意味着我们进入了一个拉锯期,市场可能会因为预期的变化而动荡。

从去年年初的零利率到现在的4.25-4.50%,美联储这一轮加息的速度可以是过去几十年来最快的,但是效果尚未完全体现。市场上很多人担心美联储的决定已经落后于实际情况,就像去年美联储说“通货膨胀是临时性”的时候一样。事实上,这种担心绝不是空穴来风。美国国债市场的收益率曲线今年7月以来开始逐渐出现倒挂,即远期国债收益率低于近期国债收益率,最为市场所关注的是2年期国债收益率最近基本都保持比10年期国债收益率高出了70基点以上,事实上从6个月期以上的国债收益率现在大部分都是倒挂的,极为少见。债券市场的投资人一向被认为是“聪明的投资人”,因此关注债券市场是非常必要的。过去我们曾讲过多次美国历次经济衰退之前6-24个月都会出现国债收益率倒挂的现象,所以国债收益率倒挂成了预测经济衰退的重要指标之一。很多投资者认为国债收益率深度倒挂已经在提醒美联储,但是美联储还在坚持加息。

2023年就要来临了,未来几个星期我们也会把更多精力放在对2023年全球有一个总体的策略。明年可能会是又一个动荡的年份,了解预期和实际的区别是关键,我们必须保持灵活性根据不同情况进行调整。

目前投资推荐:

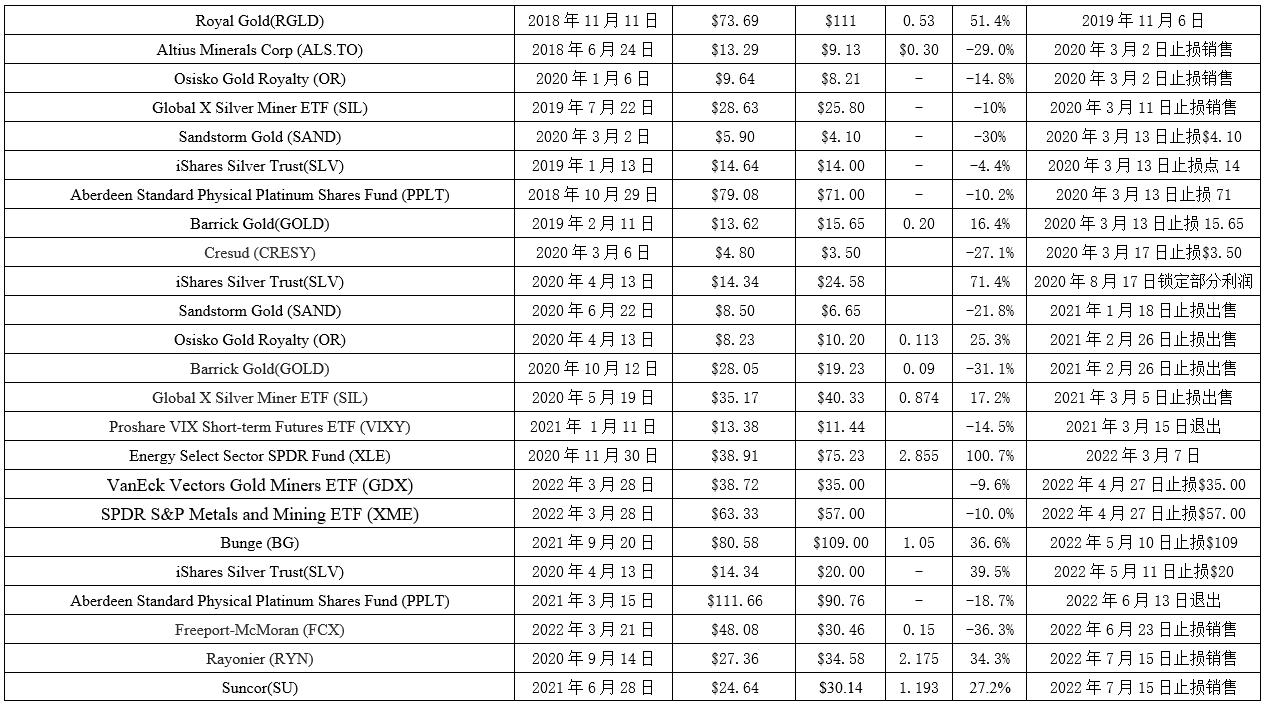

已经出售的投资