最新数据显示美国7月份消费者物价指数CPI只比去年上涨了3.2%,核心CPI则比去年上涨4.7%,均略低于市场预期。温和的通胀数据让市场开始押注美联储9月份将暂停加息。但是,之后公布的7月份美国生产者物价指数PPI却比去年上涨0.8%,核心PPI同比增长2.4%,都高于预期,也让一年来不断冷却的PPI指数掉头向上。PPI也被称作批发价格指数,是企业在商品到达消费者之前支付供货商的价格。如果PPI持续上涨,通常CPI也会跟随,至少很难想象两者的趋势会持续走向相反方向。与此同时,刚公布的8月份美国消费者信心指数仍然高于市场预期,也远远高于一年前的数据。强劲的经济增长和低失业率应该是消费者信心得以保持的主要原因,而信心高涨也反过来推动经济增长。因此,从这三个重要数据来看,美国的通胀情况仍然不完全明了,无论是投资者还是美联储现在对9月份是否加息还都存在分歧。

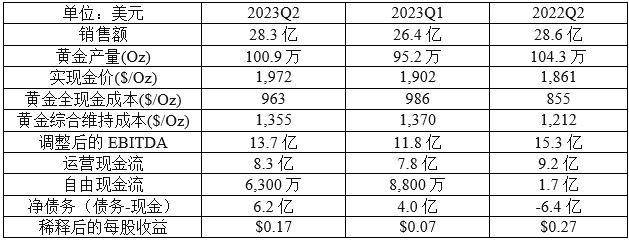

最近Royal Gold (RGLD)、Barrick Gold (GOLD)和Franco-Nevada (FNV)都公布了其第二季度财报__。今天咱们先看一下__Barrick Gold (GOLD)的主要财务数据:

虽然Barrick Gold(GOLD)第二季度的财务表现仍然不如去年同期,但与第一季度的运营状况相比已经有了比较明显的改善:销售额上涨了7%,调整后的EBITDA和运营现金流分别上涨了16%和6%,每股收益则猛增了143%。良好的表现主要得益于第二季度产量增加、金价上涨,而成本却不升反降。

Barrick Gold(GOLD) 的黄金产量第二季度为100.9万盎司,上半年196万盎司,全年预计为420-460万盎司。铜产量第二季度为1.07亿镑,上半年1.95亿镑,全年则预计4.2-4.7亿镑。上半年差强人意,Barrick Gold(GOLD)能够完成其预期的全年产量吗?

从实际情况来看,上半年黄金产量低于去年同期主要是位于多米尼加的Pueblo Viejo项目因准备扩产造成处理的矿砂和品位都有所降低;同时内华达金矿的产量和销售量因计划中的维修等短期因素也下降了,成本却上涨较多,造成其EBITDA利润率下滑17%。值得高兴的是Pueblo Viejo处理厂的扩产和尾矿项目已经完成,正在开始逐步增加产量。扩产项目达产后,Pueblo Viejo项目的生命期将延长到2040年之后,可支撑每年生产超过80万盎司黄金(100%权益)。今年上半年,内华达金矿和Pueblo Viejo的黄金产量分别为87.4万盎司和16.6万盎司。根据Barrick最新的指引,公司有信心在今年内让华达金矿总产量达到190-210万盎司(61.5%权益)黄金、Pueblo Viejo总产量达到47-52万盎司(60%权益)黄金。因此,下半年内华达金矿和Pueblo Viejo都必须大幅度提高产量。我们现在非常期待Barrick第三季度的财报,应该可以清晰地看到Barrick这两个重要项目的改善。

从资产负债角度来看,Barrick也保持了富有纪律性的策略。6月底,Barrick账上总债务48亿,比去年同期下降7%,几乎全部债务都在2028年及之后到期。减去现金及现金等价物的净债务为6.2亿,虽然比去年同期和第一季度结束的时候都高,但是Barrick的债务与权益比仍然只有0.15:1。Barrick运营产生的现金流完全有能力满足其2023年下半年的资金需求,无需增加债务。Barrick的红利政策中包括了业绩红利的成分,但是上半年只支付了$0.30的普通红利,没有业绩红利。去年Barrick在$0.40的普通红利之外还支付了$0.25的特别业绩红利。同时,Barrick在早些时候也批准了股票回购的计划,但是到目前为止尚未采取行动。

目前Barrick的估值只有2024年每股现金流的7倍。根据Barrick的指引,其2023年所使用的黄金预测价是1,650美元,金价每变化100美元,Barrick的EBITDA就会相应增加或者减少5.9亿美元。今年从第二季度以来金价基本都维持在1,900美元以上,一旦下半年产量上来,Barrick的EBITDA和现金流都将有更为明显的增加 。如果美联储在未来几个月停止加息,黄金价格很可能有一波上涨行情,将推动Barrick股价上涨,也可能触发特别业绩红利的支付。

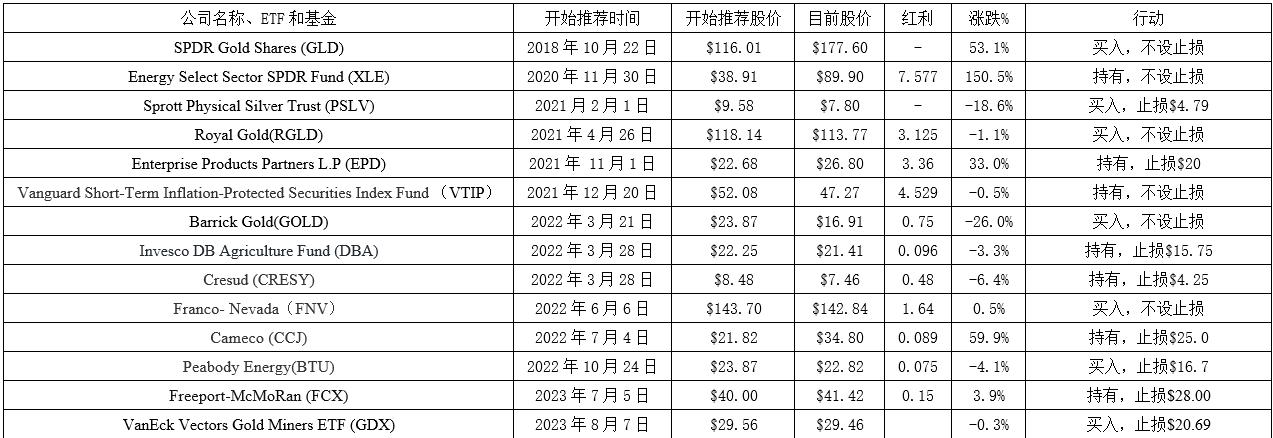

目前投资推荐:

已经出售的投资