本周我们继续讨论投资建议中的公司第三季度财报,今天我们将聚焦Enterprise Product Partners L.P (EPD),美国最大的油气中游公司之一。

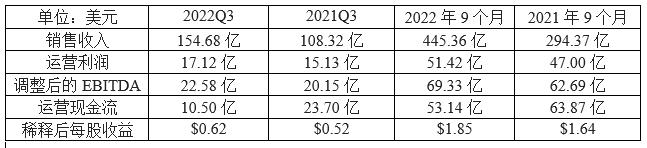

EPD第三季度的销售收入和每股收益都超出了市场预期,下面是其第三季度的主要财务数据情况:

与去年同期相比,EPD第三季度的销售收入和运营利润都出现明显上涨,涨幅分别达到43%和13%。EPD的业务分为四大部门:NGL管道和服务、原油管道和服务、天然气管道和服务以及石化产品&精炼产品服务,其中收入和利润最大的都是NGL部门,占销售收入40%和运营利润的55%。EPD第三季度销售收入大幅上涨主要得益于NGL、原油和天然气三部门管道销售收入分别增加了63%、46%和92%,只有石化品&精炼品一个部门销售略有下降。今年EPD各个部门所运输和处理的产品数量都比去年同期有所增加,加上很多产品的价格也比去年高,因此明显推高了销售收入。但是,在EPD的四个运营部门中,只有NGL和天然气的运营利润比去年同期有所增长,所有部门的毛利率都出现了2-8%的下降。

今年前9个月的整体情况也基本类似,销售收入大幅增长,毛利率除了石化品&精炼品部门都出现明显下跌,造成其运营利润的增长远远低于销售收入的增长。因为EPD在提供管道运输服务的同时,也参与油气产品的买卖,毛利率的减少说明其购买产品的成本和运营费用都受到一些通胀的压力。

作为一个拥有关键性基础设施的合伙企业,EPD的资产负债状况一直良好,9月底EPD的财务杠杆比率 (净债务/调整后的EBITDA) 为3.1x,在美国所有中游管道公司中拥有最高的信用评级BBB+/Baa1。其长期债务从去年年底281.35亿降低了6%到今年9月底的265.48亿,其中239.46亿2027年之后才到期,占比90%。9月底EPD账面现金2.55亿,其中8,800万用于对冲的衍生产品交易保证金,比去年12月底29.65亿下降了91%。今年2月EPD分别归还了7.5亿和6.5亿优先债,8月又赎回了7亿次级债中的一半3.5亿。同时,EPD还在今年前9个 月里回购了价值1.07亿的普通股单元,支付了总计超过30亿美元的普通股红利,红利率7.6%。

今年 9月EPD新签署了15亿美元364天循环信用协议代替去年的协议,且在明年9月到期的时候可以选择将信用额度下的借款延长一年 到2024年9月。该信用协议可以用于流动资金需求、资本支出、收购或者公司运营中的一般用途 。因此,EPD可自由支配的现金流动性有16.67亿。

去年我们推荐EPD的时候,我们讲过EPD拥有极具战略价值的资产组合-遍布美国最好的油气产区和分销中心的大约8万公里油气管道、2.6亿桶凝析油和原油等液体存储设施、4亿立方米的天然气库、22个天然气处理厂、23个天然气凝析液和聚丙烯分馏设施以及可装运不同产品的19个深水码头。在这一基础之上,EPD还在继续投资开发和收购新项目。今年2月EPD用32亿现金收购了Navitas Midstream Partners, LLC。4月EPD宣布了7个新扩张项目,全部将在2025年前完成,包括5个项目在2023年完成。8月份,EPD宣布在油气资源丰富的二叠纪盆地的三项扩张计划,包括米德兰盆地的Plant 7 天然气处理厂、特拉华盆地的Mentone III 天然气处理厂和Shin Oak NGL管道275MBPD扩张计划,都将在2024年第一季度和2025年上半年完成。到9月底,EPD的资本支出超过12亿。我们期待这些投资会在未来取得喜人的回报。

EPD是一个相对稳定的投资选择,还有接近8%的红利,这是我们当时建议投资的原因。我们的判断到现在没有改变。

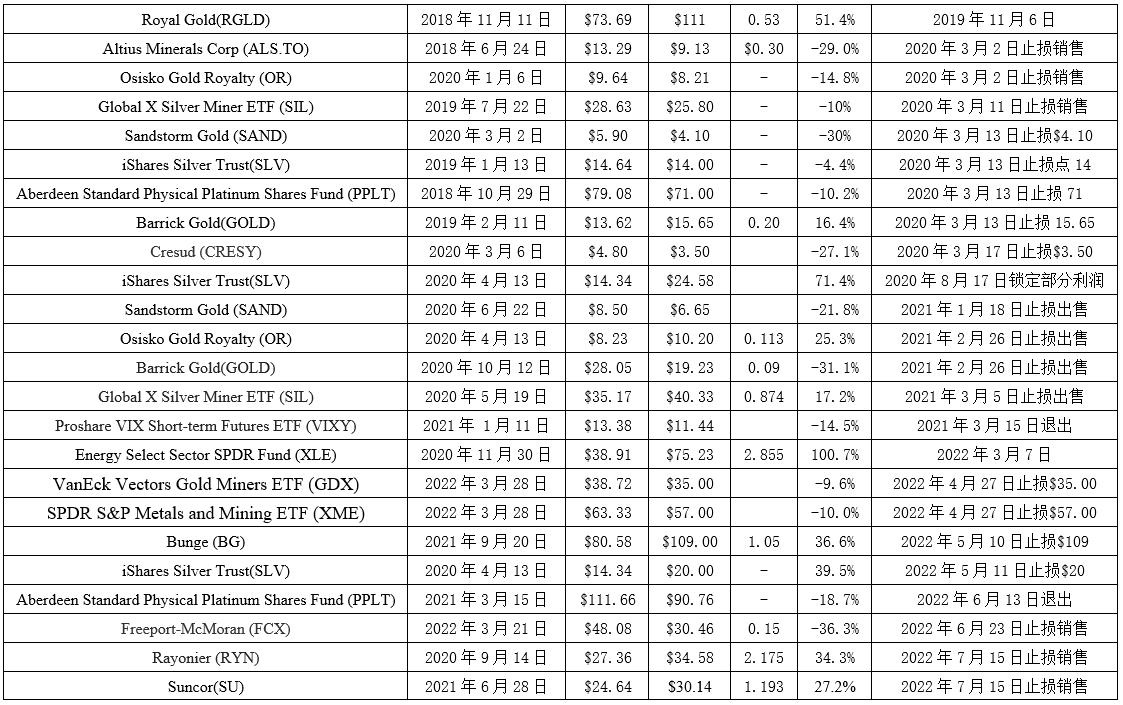

目前投资推荐:

已经出售的投资