上周纳斯达克指数已经是连续第七周上涨,标准普尔500指数则创下了2022年8月以来的最高点。虽然美联储加息和经济衰退的阴云一直在市场头顶徘徊,美国股市今年以来却表现不错,华尔街所谓“爬忧虑之墙”大概指的就是这样的市场吧!

上周标准普尔500指数比2022年10月最低点上涨超过20%,再次正式迈入了牛市。目前市场情绪比较乐观,一些分析师认为最坏的情况已经过去了,下周美联储可能再加息一次,今年内就不再加息了。我倾向于这样的预测,因此今年下半年美国股市可能会有一段持续上涨的时期。如果真的如此,美国科技类股票、与经济正相关的行业将受益更多。但是这些股票目前已经出现了超买的情况,未来几周开始可能会有些调整,我们希望利用这一时机进一步观察验证,并对投资做一些调整。

我们长期看好的黄金和黄金公司可能会受累于这样的市场环境,面临不少压力。但是对于我们投资建议中的三家黄金公司Barrick Gold (GOLD),Royal Gold (RGLD)和Franco-Nevada(FNV),我仍然建议大家继续持有。有期权交易经验的朋友可以卖出这些股票的看涨期权以增加收入,并等待股价回升。因为我们这里不涉及期权,所以在此不提供具体建议了。今天我们先来看一下黄金矿业公司的Barrick Gold (GOLD)。

与去年同期和第四季度相比, Barrick Gold (GOLD)今年第一季度表现可以说是糟糕的,营业额、调整后的EBITDA和运营现金流都有不同程度下降,主要原因是黄金和铜的产量分别比上一个季度下降了15%和8%,成本上涨了14%和20%。但是我并不过于担心,因为公司最重要的内华达金矿根据计划在第一季度进行了一些维护工作和工艺改进,加上当地冬季天气影响,其黄金产量大幅减少和单位成本剧增都属于预期内的。同时公司管理层也确认仍然保持2023年全年的生产目标420-460万盎司黄金和4.2-4.6亿镑铜以及现金成本在黄金$820-880/盎司和铜$2.05-2.25/镑不变。这意味着Barrick必须在后面三个季度大幅提高产量降低成本,它能做到吗?

首先,内华达金矿的维护工作以及工艺改进都已经完成,产量在下半年将开始放量。第二, Barrick投资21亿美元对另一个大型项目Pueblo Viejo金矿进行扩产,新增产能100万盎司的选矿厂已经完工,每年平均产量预计将达到80万盎司一直到2040年。今年下半年开始,仅仅这两个项目新增的产能就可以大幅提高Barrick的黄金产量,因此Barrick下半年的运营预期将远好于上半年。

同时,Barrick的资产负债状况是良好的,净债务只有4亿,目前长期债务本金到期日都在2028年之后。2022年Barrick不但支付了$0.10的季度红利,还因运营表现达标额外分期支付了$0.35的特别红利。今年以来,Barrick只支付了$0.10的季度红利,随着下半年运营状况好转,Barrick有可能再次支付特别红利。另外,今年2月份,Barrick董事会授权在未来12个月内回购最高10亿美元的公司股票。到目前为止,Barrick尚未回购任何股票。如果其股票继续下跌,回购股票也可以成为回馈投资者的一个选项。

我们的投资建议中以黄金为主业的公司还包括两个权利金公司Royal Gold (RGLD)和Franco-Nevada(FNV),它们第一季度的财务数据都不太令人满意。上周美洲银行还修改了对Royal Gold (RGLD)股票的看法,建议卖出。主要原因就是RGLD的重要项目Mount Milligan 2023年预期产量被运营商调低和其参与投资的Barrick Pueblo Viejo扩产项目被推迟了一个季度。但是 ,美洲银行大宗商品团队仍然认为到今年第四季度金价将上升到平均每盎司2,200美元,彼时分析师们担心的RGLD上述两个项目都将进入比较稳定的状态。因此,我目前不认为需要卖掉Royal Gold (RGLD)。下周我们会具体讨论一下上述两家权利金公司的情况。

目前投资推荐:

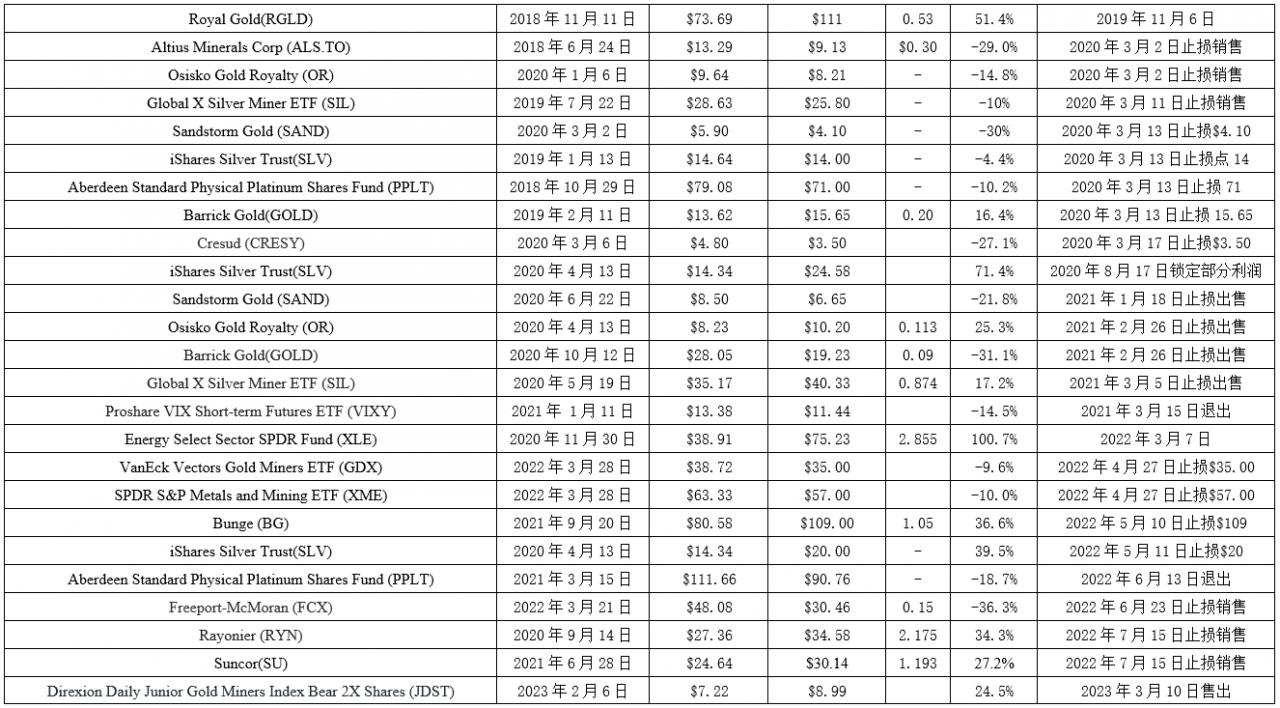

已经出售的投资