上周我们简单介绍了Farmland Partners Inc.(FPI)今年第一季度的财务情况,今天我们来看一看Gladstone Land (LAND)今年第一季度的财报。

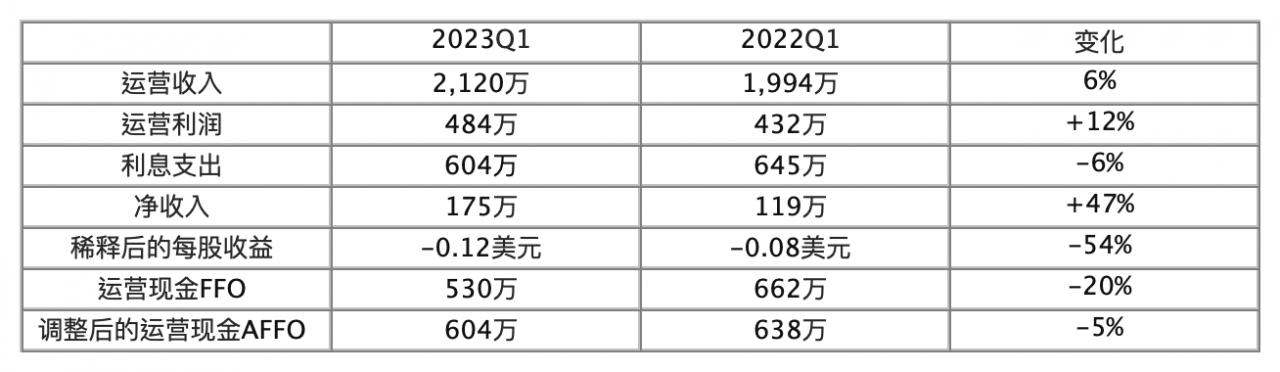

与Farmland Partners Inc.(FPI)主要持有行耕作物用地的策略不同,Gladstone Land (LAND)主要持有种植经济作物的农用地,因此这两家公司的租金收入季节性不太一样。第一季度通常是LAND收入最低的一个季度。虽然今年第一季度的运营收入和净收入比去年同期分别增加了6%和47%,LAND的稀释后每股收益、FFO 和AFFO都出现了明显下降。运营收入增加主要来源有二:一是2022年3月 31日之后收购的五个新农场支付的固定基础地租;二是今年收入包括了19.5万的参与地租,而去年同期的收入没有反映这部分地租。所以,如果以原有农场数量按去年会计方式计算,LAND今年第一季度的收入并没有增加。净收入的大幅增加则主要因为LAND今年第一季度没有支付其管理公司奖金,去年同期支付了113万奖金。根据LAND与其管理公司的合同,该奖金是在季度FFO超过前一季度调整后的所有者权益1.75%的时候在下一季度支付的。这也说明了LAND在去年第四季度的表现不如2021年第四季度。事实上,LAND的各项运营费用都在上涨,加上年初加州发洪水造成的物业损失,LAND的利润和运营现金流都没有去年同期好。

LAND的农用地集中度非常高,主要位于加州、科罗拉多州和佛罗里达州,分别占LAND持有土地的30%、28%和20%。但是,仅加州的收入就占LAND总营业收入的64%,佛罗里达占18%,科罗拉多只有不到3%。因此,我们可以看出LAND的业务好坏大部分依赖加州农场的表现,加州也确实是美国最重要的特种经济作物产区之一,也是美国最大的消费市场之一,地价也较为昂贵。在加州种植特种经济作物,最关键的是水源问题。加州已经受干旱困扰多年,没有水源,这些农用地的价值可能大打折扣。因此,在LAND 账面上有大约3,400万的加州水源投资,基本是在收购农场时一起投资的。今年年初加州遭遇罕见的洪水,干旱问题暂时得到缓解,但是除非长期气候发生变化,水源问题将一直是加州农地未来面临的最主要风险之一。

为了尽可能保全资金,LAND在今年第一季度没有进行新的收购,也没有销售任何资产。与Farmland Partners Inc.(FPI)回购股票正相反,LAND在第一季度新发行了60,200股E系列优先股和663,585股普通股,分别筹资140万和1,300万,合计1,440万美元。在3月底之后 ,LAND又发行了E系列优先股再筹资89.5万。同时,LAND还向SEC申请在未来三年内发行不超过15亿美元的证券。看起来LAND在未来三年有大规模扩张的计划。但是在股价本来已经大跌的今天发行更多新股,LAND股价将面临更多压力。

与此同时,LAND还把4月到6月的分红增加了0.22%到每月$0.046,并归还了2,180万到期贷款。到3月底,LAND账面净负债合计近6亿美元,几乎全部为固定利率借款,利息在2.13%dao 5.70%之间,90%以上的负债到期日在2025年之后。

我们可以看到LAND的策略选择明显与FPI是不同的: LAND正在用发行新股得到的资金降低债务和提高红利,而收购和销售资产都比较缓慢,其资产分布高度集中;而FPI资产的分布相对分散,正在用销售资产的收入回购股票和降低债务。两家公司不同选择的原因应该是多方面的,但一个重要的原因应该是我们以前提到的两家公司在管理模式上的差异。LAND是完全通过与其关联的外部资产管理公司来进行管理的,管理公司以LAND的总有形资产规模为基础计算管理费,可以想象LAND的管理公司更倾向于增大资产规模以赚取更高管理费,销售资产回购股票的决定则可能会降低管理公司的管理费。相反,FPI是内部管理的,管理层持有公司股权,利益与股东更为契合。管理层做出销售资产回购股票的决定,完全是因为他们认为FPI股票的估值太低了,与其出去买农地,不如买自己公司的股票划算。从这一点来讲,我更喜欢FPI,希望找一个合适的机会买入FPI。

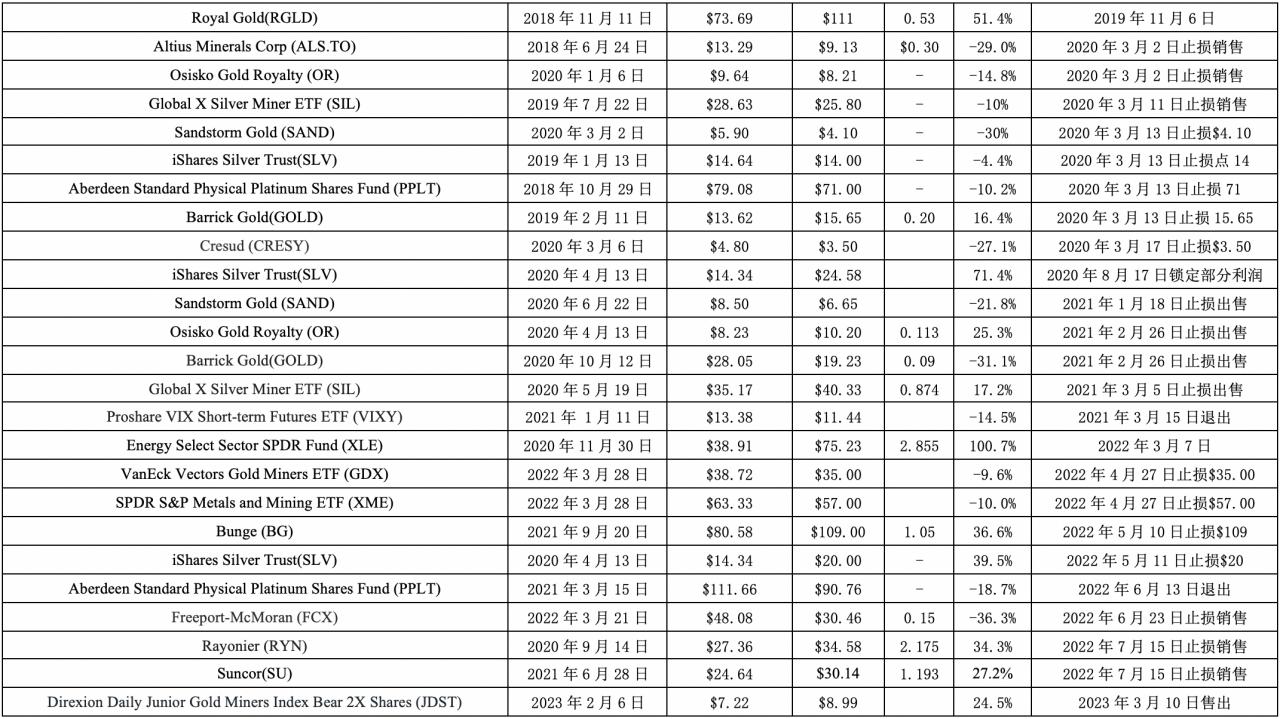

目前投资推荐:

已经出售的投资