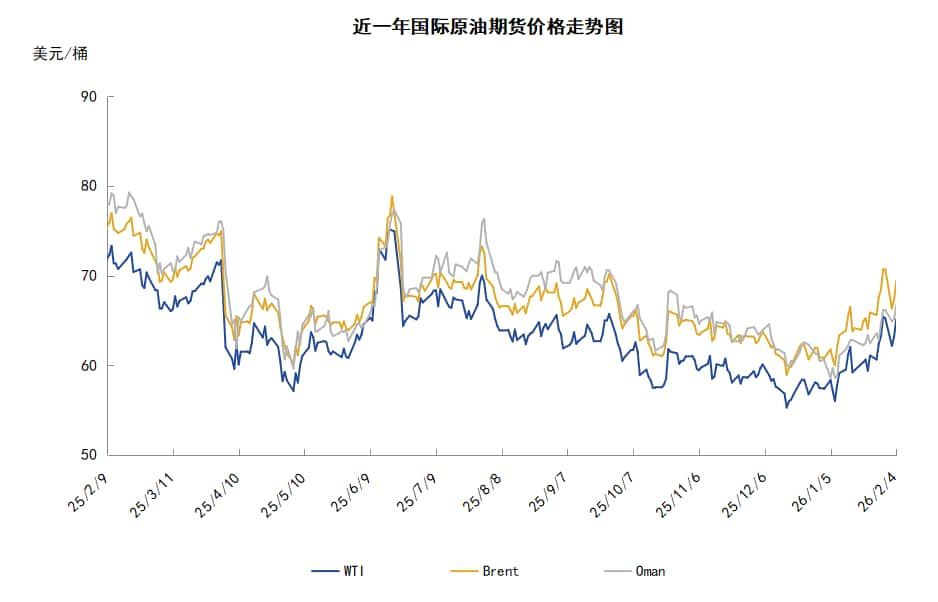

导读:本周(1.29-2.4),国际原油价格整体呈现先抑后扬的走势,周度均价环比上涨。WTI均价64.22美元/桶,较前一周上涨2.89美元/桶,或4.72%。周内,中东地缘局势的不确定性以及投资者对潜在供应中断的忧虑成为影响周内油价走势的关键因素。

第1章 国际原油市场走势回顾

本周原油期货市场回顾

本周(1.29-2.4),原油整体呈现先抑后扬的走势,周度均价环比上涨。

周内,中东地缘局势的不确定性以及投资者对潜在供应中断的忧虑成为影响周内油价走势的关键因素,周内前期,由于伊朗和美国仍存谈判可能,市场担忧情绪缓和导致油价承压大幅下跌。据伊朗媒体报道,伊朗总统佩泽希齐扬下令同美国启动核谈判,伊朗可能在未来几天同美国举行高规格谈判。白宫和以色列政府官员也分别证实,美国总统特使威特科夫将于3日抵达以色列。但另一方面,市场密切关注伊朗局势以及美国可能的军事干预,美国总统特朗普表示,派往中东的美国舰队规模大于派往委内瑞拉的舰队,并威胁将再次打击伊朗,敦促德黑兰进行磋商以达成核协议。美国国防部长赫格塞斯表示,军方已准备执行总统的任何相关决定。美国军方还称击落了一架伊朗无人机,该无人机在阿拉伯海接近林肯号航母。市场机构表示,伊朗武装快艇在阿曼以北的霍尔木兹海峡试图逼停一艘悬挂美国国旗的油轮,伊朗方面称有船只因未经许可进入伊朗领海而被拦截。此外,周内后期,备受市场关注的美伊谈判一度传出取消的消息,美国方面消息人士表示,不会同意德黑兰方面更改会谈地点和谈判形式的要求。伊朗方面消息人士则称,取消会谈的原因是美方对会谈施加了新的条件,以及双方在谈判问题上存在分歧。但伊朗外交部长阿拉格齐此后作出澄清,称谈判仍将在阿曼首都马斯喀特举行。

除地缘局势外,库存数据方面,美国能源信息署数据显示,截至2026年1月30日当周,包括战略储备在内的美国原油库存总量较一周前减少324.1万桶至8.35512亿桶,美国商业原油库存量较一周前减少345.5万桶至4.20299亿桶。

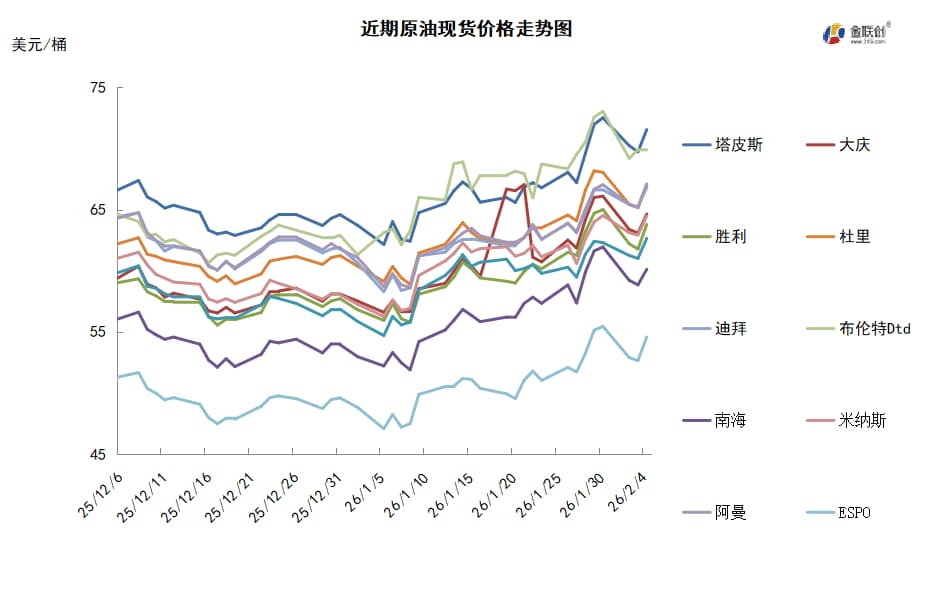

本周原油现货市场回顾

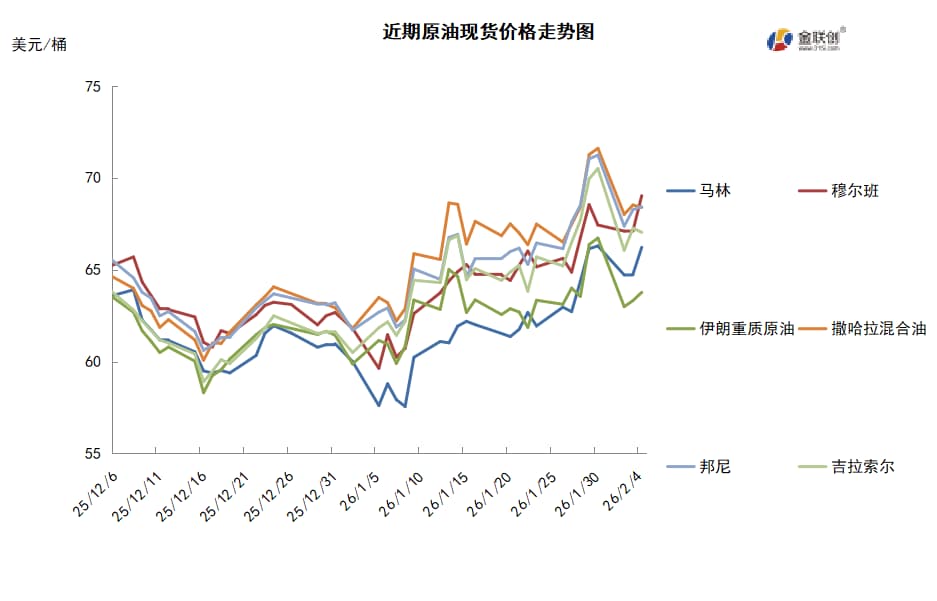

本周,国际原油现货均价环比上涨。中东原油市场方面,贸易消息人士称,预期沙特将3月份销往亚洲的阿拉伯轻质原油官方售价下调至贴水状态,这是自2020年12月以来的首次,受该国供应充足影响。一项调查显示,3月份阿拉伯轻质原油的官方售价可能较2月下调0.50-0.85美元/桶,至阿曼/迪拜均价贴水0.20-0.55美元/桶。3月份阿拉伯特轻质原油和阿拉伯中质原油的官方售价可能较2月下调0.50-0.80美元/桶,阿拉伯重质原油的官方售价可能将下调0.60-0.80美元/桶。4月装卡塔尔Al Shaheen原油报价基本与迪拜和上扎库姆原油报价持平,因其市场供需基本面与3月装船货相比有所改善。3月装Al Shaheen原油船货供需基本面相对更宽松。一些持有3月装伊拉克巴士拉中质原油的卖家已开始向印度市场销售船货,因价格更具吸引力,印度等亚洲买家倾向于采购巴士拉中质原油船货。亚太原油现货市场,越南PV石油公司4月装各品级原油现货船货供应量将较3月减少1-2船,其中Thang Long和Rang Dong原油供应量将保持稳定,但Chim Sao原油供应面临不确定性。目前为止澳大利亚Woodside销售了一船3月装澳大利亚Pluto凝析油,买家为埃克森美孚公司。埃克森美孚公司在新加坡和惠州都有石化厂,因此其凝析油的需求稳定。3月装澳大利亚Ichthys凝析油的现货价差大致稳定,INPEX以每桶对即期布伦特升水3美元低段位销售了3月28日-4月2日装货物给SK能源公司。此外,预计2月流入亚洲的沙特Khuff凝析油供应将增加,2月以后装运的Ichthys凝析油供应充裕。

第2章 原油期货市场影响因素分析

供需因素

本周,供应方面,特朗普政府对伊朗核谈判的强硬表态,提升了中东原油供应中断的潜在风险。当前原油市场的核心支撑,仍牢牢扎根于供应端的结构性紧张。席卷美国中南部至东北部的冬季风暴,并未如市场初期预期般快速消退,反而持续扰动原油生产与出口链路。美国墨西哥湾沿岸港口原油出口量一度降至零,尽管后来有所回升,但港口装卸效率、运输航线恢复仍受低温天气制约,短期出口能力难以完全回归常态。

需求方面,市场参与者持续关注贸易环境变化对全球经济增长和能源需求的影响。花旗认为,2026年油市的关键变量可能不是地缘政治,而是全球经济增长轨迹。如果主要经济体能够避免衰退,需求端将为油价提供支撑;反之,任何经济增长放缓的迹象都会给油价带来压力。此外,受寒冷天气的推动,欧美地区取暖需求快速上升,带动成品油需求走强,柴油市场率先转为净多头结构。

美国库存变化情况

由于冬季风暴席卷美国大部分地区,美国石油产量降至2024年11月以来的最低水平,上周美国原油库存有所下降,馏分油库存也减少,汽油库存继续增长。美国能源信息署数据显示,截止2026年1月30日当周,原油库存比去年同期低0.82%;比过去五年同期低4%;汽油库存比去年同期高2.71%;比过去五年同期高4%;馏分油库存比去年同期高7.50%,比过去五年同期低2%。美国商业石油库存总量下降2528万桶。美国炼厂加工总量平均每天1602.9万桶,比前一周减少18.0万桶;炼油厂开工率90.5%,比前一周下降0.4个百分点。上周美国原油进口量平均每天620.1万桶,比前一周增长55.8万桶,成品油日均进口量175.9桶,比前一周增长38.1万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加23.1%。美国商品期货管理委员会最新统计,截止1月27日当周,纽约商品交易所原油期货中持仓量2035649手,增加71290手。大型投机商在纽约商品交易所原油期货中持有净多头96982手,比前一周增加18190手。其中持有多头295247手,比前一周增加10438手;持有空头198265手,减少7752手。

第三章 原油期货市场走势展望

下周市场展望

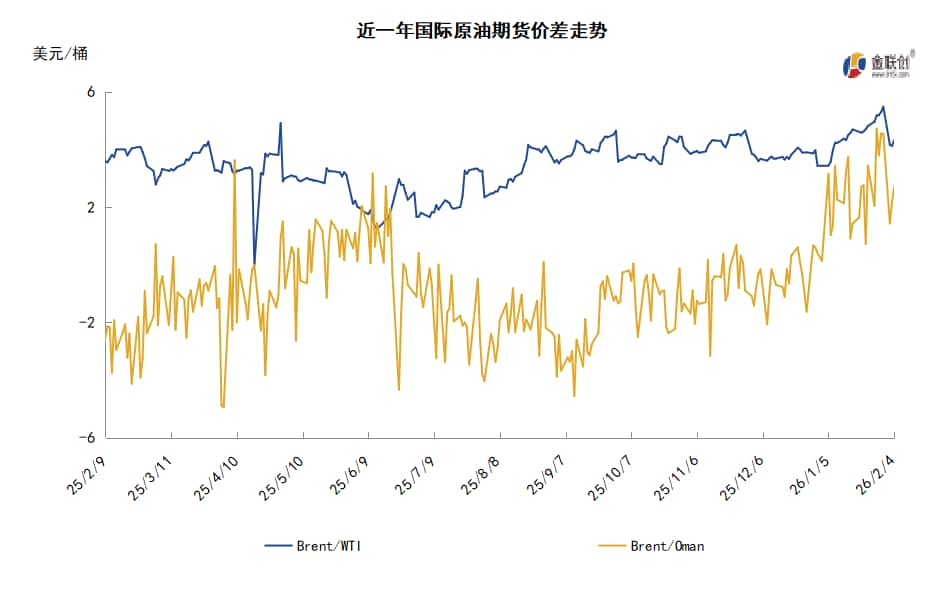

技术图上,国际原油价格整体呈现先抑后扬的走势。当周对油价起到支撑的主要因素:一是美伊关系紧张,中东局势仍存不确定性;二是美欧原油库存减少。当周导致油价承压的主要因素:一是美国原油供应逐渐恢复;二是美伊两国仍存谈判可能。截至4日,WTI报收65.14美元/桶,环比上涨1.93美元/桶或3.05%;截至4日当周,WTI均价64.22美元/桶,较前一周上涨2.89美元/桶,或4.72%。从技术形态上来看,标志着油价或将呈现高位宽幅震荡的走势。

经济方面,美国方面,美印达成双边贸易协议,印度同意停止购买俄油、显著增加美油的采购量,并可能购买委油,美国则把对印度商品加征的“对等关税”从25%降至18%。美国的通胀率已连续五年高于美联储设定的2%目标,这意味着短期内美联储不太可能支持降息举措,因为降息可能会刺激消费支出,进一步加剧物价上行压力。尽管去年美联储三度降息,但特朗普推行的关税政策以及可能加征的新关税,仍有可能进一步推高通胀。

本周,伊朗法尔斯通讯社2月2日援引一名政府消息人士的话报道,伊朗总统佩泽希齐扬已下令同美国启动核谈判。另据伊朗塔斯尼姆通讯社当天报道,一名知情人士证实,伊朗与美国高级官员有可能在数日内启动谈判。伊朗外长阿拉格齐同美国总统特使威特科夫等官员可能参与。他表示,目前会晤具体时间和地点尚未最终确定,谈判将在核问题框架内展开。

美国媒体报道,特朗普政府同意与伊朗6日在阿曼举行谈判。此前,美伊发生海上对峙事件,据美国媒体报道,美国总统特朗普一度考虑“离开谈判桌”,但最终没有那样做。伊朗方面对谈判提出多个“调整”要求,包括谈判地点从土耳其改为阿曼、希望仅美伊双方谈判、谈判内容仅限于核问题等。而美方先前表示,除核问题外,谈判还应包括伊朗限制弹道导弹项目并停止支持地区反以色列的武装。

两位熟悉运营数据的消息人士称,哈萨克斯坦巨型油田腾吉兹(Tengiz)的石油产量在1月中旬停产后,在过去几天里继续恢复。消息人士称,腾吉兹的石油产量从1.49万吨(11.8万桶)增至2月2日的2.3万吨(18.3万桶)。消息人士说,产量预计将继续增加,到4日将达到5.4万吨(43万桶)。

美国总统特朗普表示,他与印度总理莫迪通话,双方达成一项贸易协议。特朗普称,印度将停止购买俄罗斯石油,美国则将降低印度输美商品关税税率。莫迪同日确认美将下调对印关税,但未就印度停购俄石油一事表态。特朗普当天在社交媒体发文称,莫迪同意印度停止购买俄罗斯石油,美国将把对印度商品加征的所谓“对等关税”税率从25%降至18%,立即生效,印度同时降低对美关税和非关税壁垒。

金联创预计下周(2.5-2.11),地缘政治的波动性令油价无所适从,美伊核谈正受到市场的重点关注,谈判顺利推进将加速油价的回落,反之地区供应中断的预期将再度推动油价反弹。美印贸易协定也备受市场关注,这关系到印度对能源进口渠道的重大调整。综合来看,下周国际原油价格或以大幅震荡为主。

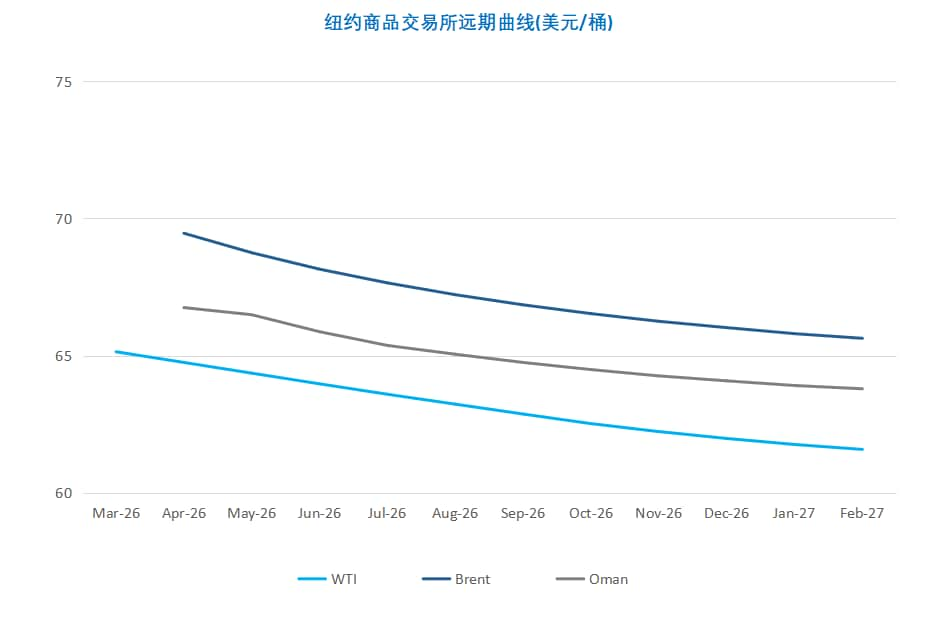

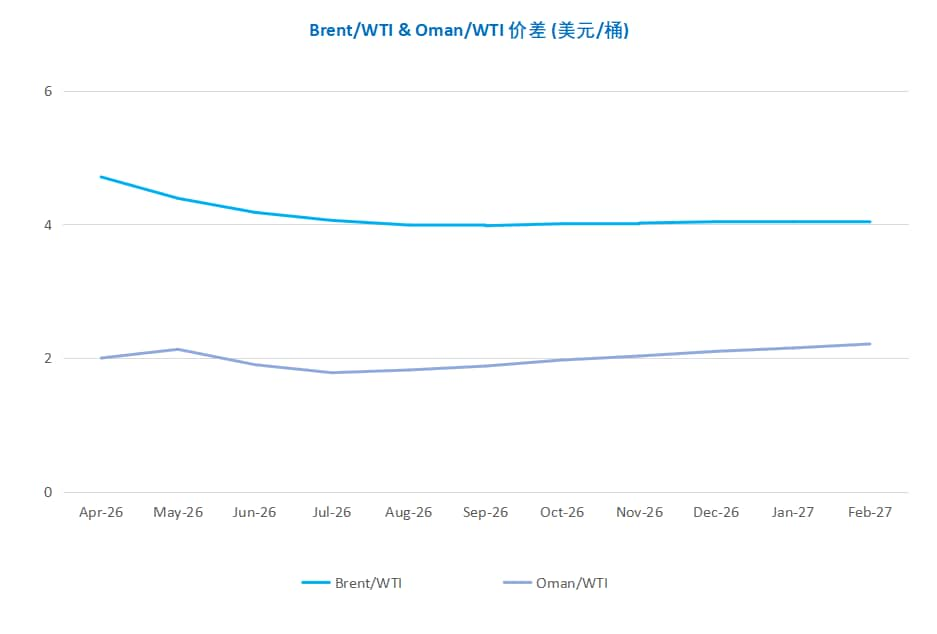

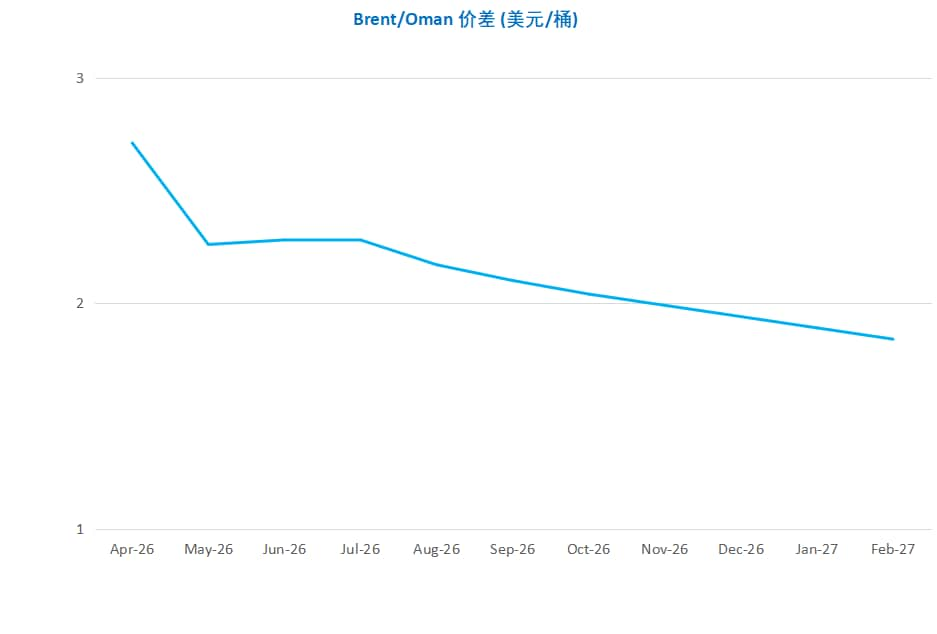

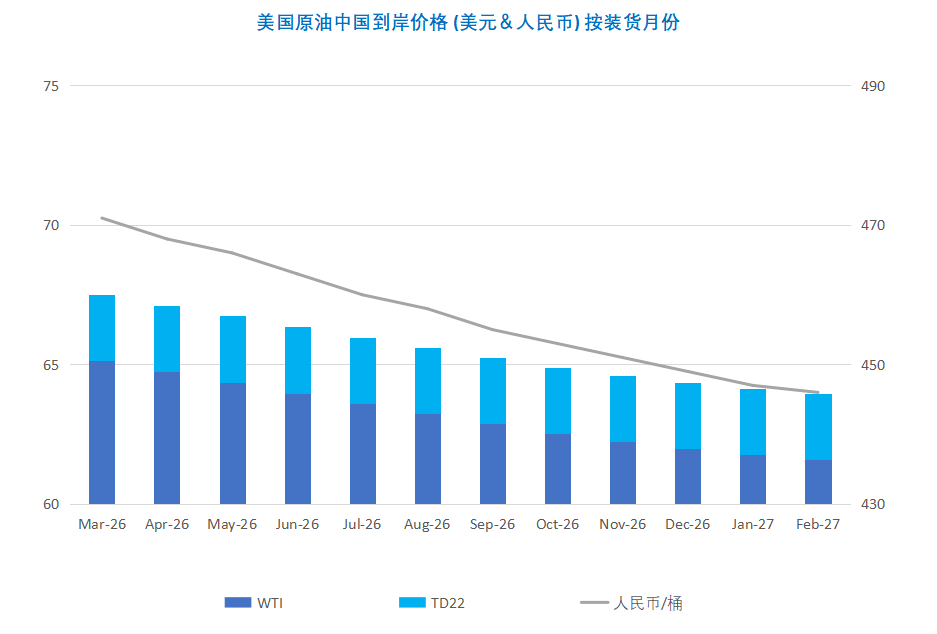

第四章 原油期货市场价差案例

而对于市场机构或投资者来说,可以关注原油期货来参与原油市场,假设当前某期货机构想要采取期权交易套利方案进行市场交易,则该机构可以针对目前市场行情制定交易策略,假设在重要地缘政治事件发生前,WTI原油价格徘徊在65美元/桶,此次地缘局势事件可能引发5美元波动。假设交易者此时以2美元买入65美元看涨期权的同时使用1.2美元买入65美元看跌期权,此时总成本为3.2美元/桶。若会后地缘局势紧张,油价上涨至70美元,看涨期权盈利3美元,舍弃看跌期权;若地缘局势缓和,油价大跌至60美元,则看跌期权盈利3.8美元的同时舍弃看涨期权,无论涨跌均能覆盖交易成本并有所收益。若价格未突破盈亏平衡点(61.8-68.2美元),则最大损失仅为本金部分。

金联创 ,中国大宗商品资讯与交易专业服务商,拥有数百位资深市场分析师,以及庞大专业的行业数据库,研究产品覆盖石油、天然气、化工、塑料、橡胶、化肥、涂料、钢铁、有色金属、煤炭、农产品等。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。