美联储主席鲍威尔在上周三的一次讲话中确认下一步可能会降低加息幅度,最快从本月开始。同时,他也提到美联储很可能会在相当一段时间内保持“限制性的”货币政策,直到通胀问题有真正的进展。在其演讲公布的当天,市场沉浸在欢乐气氛中,加上数据显示美国消费者10月份仍然在大买特买,美元指数也出现明显下滑,标普500指数和纳斯达克指数则分别上涨了3%和4.4%。

之后,美国劳工统计署上周五公布的11月非农就业数据显示新就业的增长高于经济学家们的预期,失业率则维持在3.7%的低水平,与预期持平。同时,每小时平均工资也上涨了0.6%,远超预期。这样的就业数据在通常情况下意味着美国经济状况不错,但是在目前的特殊时期则意味着美联储激进加息尚未影响到就业和消费,通胀压力仍未解除,所以美联储有理由继续激进加息,对于金融市场来讲反而成了负面消息,因此一经报道美国股市大幅下跌,之后又逐步回升,终盘基本持平。现在市场的普遍预期是美联储将在12月加息50基点,市场注意力将集中在12月13日公布的11月份CPI数据和12月13-14日召开的美联储FOMC会议上。

其实,从鲍威尔的讲话和美联储一贯的态度来看,无论美联储这次是否只加息50基点,其加息的步伐不会停止,缩表收回流动性的影响也需要时间才会显现,美联储离停止加息甚至减息还有相当长的距离。因此,就目前看来,美元指数下跌和美国股市的上涨在很大程度上仍然是短期的,我们必须保持警惕。

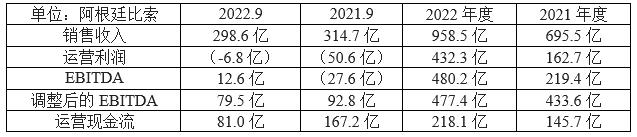

本周我们聚焦Cresud S.A.C.I.F. y A.(CRESY)的季度财报情况,下面是其主要财务数据情况:(CRESY的会计年度在每年6月底结束,因此9月底结束的季度为 2023年第一季度)

CRESY是一家拥有超过80年历史的先进农业公司,在拉丁美洲拥有和租赁了87万公顷土地,用于生产大豆、玉米、甘蔗和其他农作物以及饲养牛羊牲畜,其中阿根廷的土地大约占比70%,巴西20%。CRESY会根据市场和土地的具体情况决定种植作物种类、轮作或者用于土地储备,其中接近60%的土地在上个季度用于储备。在农产品生产之外,CRESY的业务还包括买卖耕地及相关资产和提供农业服务。同时CRESY是IRSA房地产的控股股东,该公司在阿根廷持有超过50万平米位于最佳地段的办公楼、商场和酒店等物业。

与去年同期相比,CRESY第三季度的销售收入下降了5%,调整后的EBITDA 则下降了14%。究其原因,CRESY最重要的部门-农业生产部门整体表现不如去年,虽然大豆和玉米的国际市场价格有所上涨,CRESY种植的土地并没有太大增长,总产量则大幅下降:除甘蔗之外的作物产量16.9万吨,比去年同期下降29%,为2020年以来最低。阿根廷农业企业今年还面临的一个巨大的困难是干旱,严重影响了产量,特别是最好的玉米产区。农用物资特别是化肥和农药等价格大幅上涨,柴油供应短缺和脆弱的基础设施造成了物流问题,都侵蚀了农产品销售的利润。

CRESY的另一个业务部门-IRSA房地产第三季度销售比去年同期增加了46%,去年主要是受疫情影响,其调整后的EBITDA也就是会到了2019年疫情前的水平。鉴于阿根廷的旅游行业 在逐步恢复,公司对这部分业务的看法还是相当乐观的。

因为CRESY的会计年度到6月底结束,因此9月底结束的季度是2023年的开始。如果我们回头去看6月底结束的2022年度,销售收入、利润和运营现金流都比2021年有大幅增长,主要得益于农作物产量增加和农产品价格大幅上涨,但愿后面的季度CRESY得表现将越来越好。

我们当时建议投资CRESY主要是看中其持有的优质耕地资产,觉得这些资产的价值被严重低估,特别是在农产品价格还有可能继续上涨的情况下,可以说这是一个投机性的建议。在我们建议买入之后CRESY的股票确实很快涨了一波,之后美联储激进加息带来美元坚挺,玉米和大豆等大宗农产品价格出现下跌。虽然我们仍然长期看好农业,是否应该继续持有CRESY一直是个问题。

CRESY的资产负债表显示其总债务为4.2亿美元,其中80%左右为美元债务,超过90%的债务在2026年前到期,特别是2023和2024两年有将近2.6亿债务到期,账上现金3,050万,净债务3.9亿。另外,其控股的IRSA房地产公司还有总债务4.6亿美元,其中只有12%为阿根廷比索债务,2/3的债务在2024年8月前到期,其账上现金1.54亿,净债务3.1亿。CRESY已经对2023年即将到期的一些债务做了安排,用现金回购和新发行更长期的债务替换即将到期的债务 ,债务水平也比疫情肆虐的2020年有明显下降。但是,鉴于阿根廷本身的情况和我们对未来几年的预期,我们确实希望CRESY能在债务替换和延期上有更多的安全保障。

说实话,我们一直希望投资的是资产负债状况非常稳定的公司,对CRESY并非没有担忧。我们都知道阿根廷比索已经经历了很多次危机,在阿根廷运营的公司取得融资的途径是有限的。从疫情开始以来,阿根廷比索兑美元已经贬值了180%,仅今年以来就贬值超过60%,当地的通货膨胀则高达惊人的60%。比索价值的变化不仅仅影响公司债务,也影响其农资成本和毛利等。对于农产品出口业务来讲,阿根廷比索贬值不影响其销售价格,因为出口农产品是以美元计价的,反而会降低其当地的生产成本,因此其农产品出口的毛利应该增加。但是阿根廷政府不断出台新的法规对农产品增加税收或者限制农产品出口,这是一个巨大的不确定因素。为应对无法预测的气候和政府政策变化,分散投资是重要措施之一,因此CRESY的子公司增加了在巴西的投资。公司CEO预计明年巴西种植的耕地面积将超过阿根廷。另外,对于持有阿根廷房地产的IRSA房地产公司来讲,其收入来源是阿根廷比索,美元债务压力无疑是巨大的。

CRESY在10月28日召开的股东大会上刚刚批准分发红利每股$0.15。在此之前,CRESY已经批准了股票回购计划,从今年7月到12月 回购最高10亿比索的普通股,最高回购价格每股200比索或者6美元。到目前为止,该股票回购计划已经完成了99%,占发行股票的1%左右 ,对其股价并没有太大影响。我们计划继续观察CRESY下一步的表现,在年底前做最后决定。

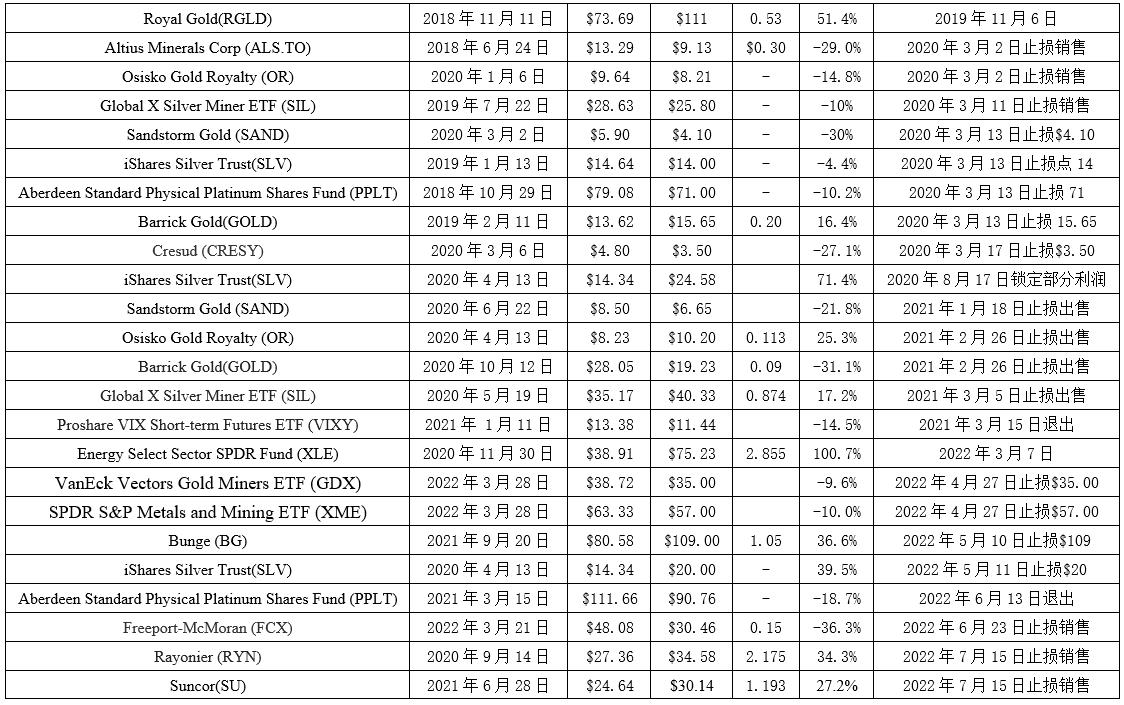

目前投资推荐:

已经出售的投资