美国通货膨胀终于出现趋缓的迹象。上周公布的美国10月份CPI指数年增长7.7%,低于华尔街预期的7.9%和9月份的8.2%,为今年1月以来最低值。除去食品和能源的核心CPI为6.3%,低于9月份创下的40年高峰6.6%。

在这一数据公布之后,金融市场可以说是一片乐观,美元指数跌下了107,回到3个月前的水平;美国十年期国债收益率从4.15%下跌到3.81%,跌幅超过8%;美国股市也大幅回升,标准普尔500指数和纳斯达克综合指数在周四一天就分别上涨5.5%和7.4%。市场乐观情绪最大的来源是认为美国通胀已经触顶,美联储将开始放缓加息的步伐,利好股市和债市。美联储的一些官员也确实开始谈论需要更多时间研究迅速加息带来的经济影响。不过,投资者也许高兴得太早了,美联储并没有说要停止加息,只是有可能会考虑降低加息的幅度。事实上,利息短期内很可能还会上涨,只是涨幅可能没有那么快了。毕竟今年内美联储已经连续加息6次,仅仅今年年内的加息幅度就达到3.75%,这是1980年代之后就从未发生过的。

上周我们讨论了Peabody Energy(BTU)第三季度令人惊喜的表现,今天我们将继续关注两个黄金相关公司的第三季度财报:Royal Gold (RGLD)和Barrick Gold (GOLD)。

先看Royal Gold (RGLD):

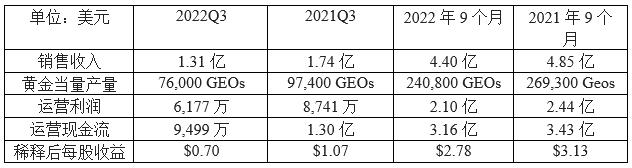

与去年同期相比,Royal Gold第三季度的销售收入和运营利润都出现了明显下降,跌幅分别高达25%和29%;稀释后每股盈利也从去年同期的$1.07大跌了35%到$0.70,低于市场预期。收入和利润下降的原因是多方面:一方面因为各种原因,Royal Gold参与的主要项目,包括Mount Milligan、Pueblo Viejo 和Peñasquito等,第三季度的产量与去年同期相比都有不同程度下降,唯一大幅增长的是Khoemacau项目的白银产量,按照计划该项目将在今年年底和明年第一季度达到可持续的目标产能。另一方面,Royal Gold销售黄金、白银和铜的平均价格也比去年同期分别下降了3.4%、21.1%和17.4%。

Royal Gold同时宣布其根据2010-2012年签署的金属流协议为Mount Milligan项目预付的7.815亿美元在第三季度已经全部还清收回投资。该项目2014年早期开始生产,为Royal Gold收购的第一个金属流项目。运营方Centerra Gold刚刚公布了新的采矿计划,将矿山生命期延长了4年多到2033年,且项目黄金和铜的储量都有大幅提高。Royal Gold预期将从该项目中多收到80万盎司黄金和1.91亿磅铜。无疑,Mount Milligan对Royal Gold来讲是一个非常成功的融资项目。

Royal Gold在第三季度还进行了两个收购:一是从必和必拓公司手中用5.25亿收购了世界级的在产黄金项目- 位于美国内华达州的Cortez Complex 以及Fourmile 开发项目的权利金。Cortez Complex的业主是内华达黄金矿业有限公司(Nevada Gold Mines LLC),为Barrick Gold 和纽蒙特公司合资的巨型黄金项目公司。Fourmile 开发项目的业主和运营方为Barrick Gold 。今年第三季度Cortez Complex已经开始支付权利金,第四季度Cortez Complex的全部产量将需向Royal Gold支付权利金。因此,这个收购是一个可以很快开始产生现金流的项目。二是用1.517亿收购了加拿大的Great Bear Royalties公司,该公司的唯一项目是位于加拿大安大略省的Great Bear项目2.0% NSR的权利金,项目运营方为Kinross Gold。这是一个仍然在勘探中的项目,预计2023年开始进行预可研。但是从目前信息看,Great Bear项目有可能成为另一个世界级的高品位矿藏。对Royal Gold来讲,收购这两个项目应该包含了近期和远期收入成长的重要考量。

Royal Gold的资产负债状况一直良好,到今年6月底都保持没有长期债务。为收购Cortez Complex 项目,Royal Gold选择了动用循环信贷额度5亿美元 ,但是很快就归还了5,000万美元,因此在第三季度末账面有4.5亿贷款,同时有1.22亿现金以及5.5亿未使用的信用额度。公司的流动比率虽然因收购有所下降,仍然达到3比1,公司上个季度产生了9,500万运营现金流,完全可以满足公司的流动资金需求。

下面再来看一下Barrick Gold(GOLD)第三季度的表现。作为一家大型黄金矿业企业,巴里克黄金比Royal Gold的运营更为复杂,面临的挑战和风险也更多。Royal Gold参与了Barrick Gold 一些项目的融资,我们也可以通过这些项目看到这两种商业模式的不同。

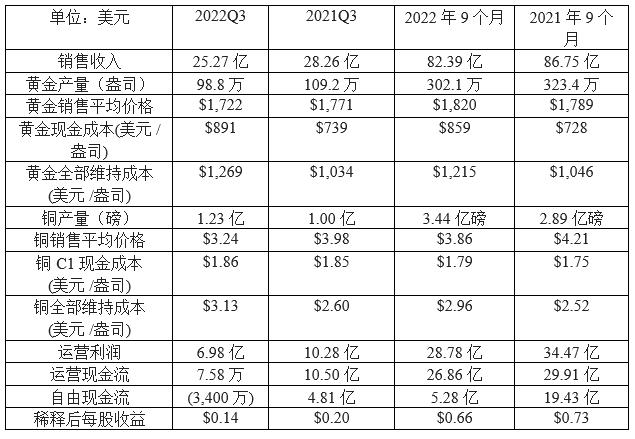

与Royal Gold 情况类似,Barrick Gold第三季度的销售收入和运营利润与去年同期相比也是双双下跌,跌幅分别达到10.6%和32.1%,盈利跌幅远大于销售收入。虽然其第三季度销售收入超出市场预期,每股盈利却没能达到市场预期,特别是其自由现金流成为负数,让很多投资者非常惊讶。因此,在第三季度财报公布的当天,Barrick Gold股票大跌,创下一年来最低点。

虽然Barrick Gold铜产量比去年同期增加了23%,铜价却下跌 了19%,加上黄金产量和价格一起下跌,销售收入总体下跌也就可以理解了。而运营利润的大幅度下跌,则主要源于成本上涨:黄金的现金成本和全部维持成本的涨幅都超过了20%,铜的全部维持成本涨幅也达到了20%。为什么Barrick Gold的黄金产量下降,成本却上涨如此之快?

Barrick Gold持有61.5%的内华达黄金矿业有限公司(Nevada Gold Mines LLC)包括了其在美国内华达州最重要的五个在产项目,这些项目除了Carlin增产10%,其余都大幅减产,造成今年第三季度这些项目的黄金总产量比去年同期下降了14%,现金成本和全部维持成本却分别上涨了26%和37%到每盎司924美元 和1,333美元。Royal Gold新收购的Cortez Complex权利金就属于这些项目之一,虽然Cortez项目产量有所下降成本上涨,并不妨碍Royal Gold从项目上按产量取得实际1.2%的权利金收入。Barrick Gold却要面对能源、设备材料和人工成本的大幅上涨造成利润下降的问题。

Barrick Gold的另一个重要项目Pueblo Viejo也是Royal Gold参与融资的。该项目比去年同期减产了5%,现金成本和全部维持成本更是分别上涨了41%和46%。成本大幅上涨主要原因是天然气和柴油价格上涨带来整体投入成本上涨、矿石品位较低以及维护费用上涨等因素。该项目正在扩建中,目标是增加矿石处理量以保持在2022年之后每年黄金产量不低于80万盎司。在第三季度结束的时候,项目扩建的部分已经完成70%,预计在年底前完工,并于明年第一季度投入生产。

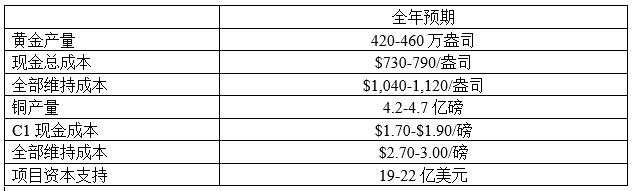

目前Barrick Gold对今年全年运营的预期主要如下:

这样的预期意味着第四季度Barrick Gold的黄金产量需要大幅增加,而成本则需要大幅降低,我们只能拭目以待。

在第三季度末,Barrick Gold账上有现金52.40亿美元,流动比率3.76:1;长期负债50.8亿,负债与股东权益比为0.16:1。另外,Barrick Gold还有 30亿美元未使用的信用额度。2022年前三个季度Barrick Gold支付的红利和用于股票回购的金额加起来高达12亿,仅第三年季度就有1.41亿用于股票回购。同时,Barrick Gold也用现金回购了部分债务。

今年以来,黄金公司在三、四月份的时候有一波行情,之后半年随着美联储连续大幅加息,黄金公司股价都受到了非常大的影响。Barrick Gold (GOLD)股票的跌幅与Franco-Nevada(FNV)和Royal Gold (RGLD)比起来更大一些,主要是其运营方面确实还面临很多挑战:黄金价格下跌,成本上涨,资本支出巨大,造成Barrick Gold股票几度跌下14美元,估值创下几年来的新低。不过,Barrick Gold (GOLD)仍然有一个非常富有经验、在行业内以纪律性著称的CEO,其投资的项目质量高,整体成本在大型黄金公司中仍然具有优势。

随着最近能源价格的下跌,矿业公司短期内成本上涨最快的时期暂时过去了。如果美联储确实开始放缓加息的步伐,美国股市的乐观情绪有可能会持续一段时间,Royal Gold (RGLD) 和Barrick Gold (GOLD)也将面临机会。仅仅上一周Royal Gold (RGLD) 和Barrick Gold (GOLD)的股票就已经分别上涨了9.8%和15.8%,但愿大家在前一段低价的时候抓住了机会。

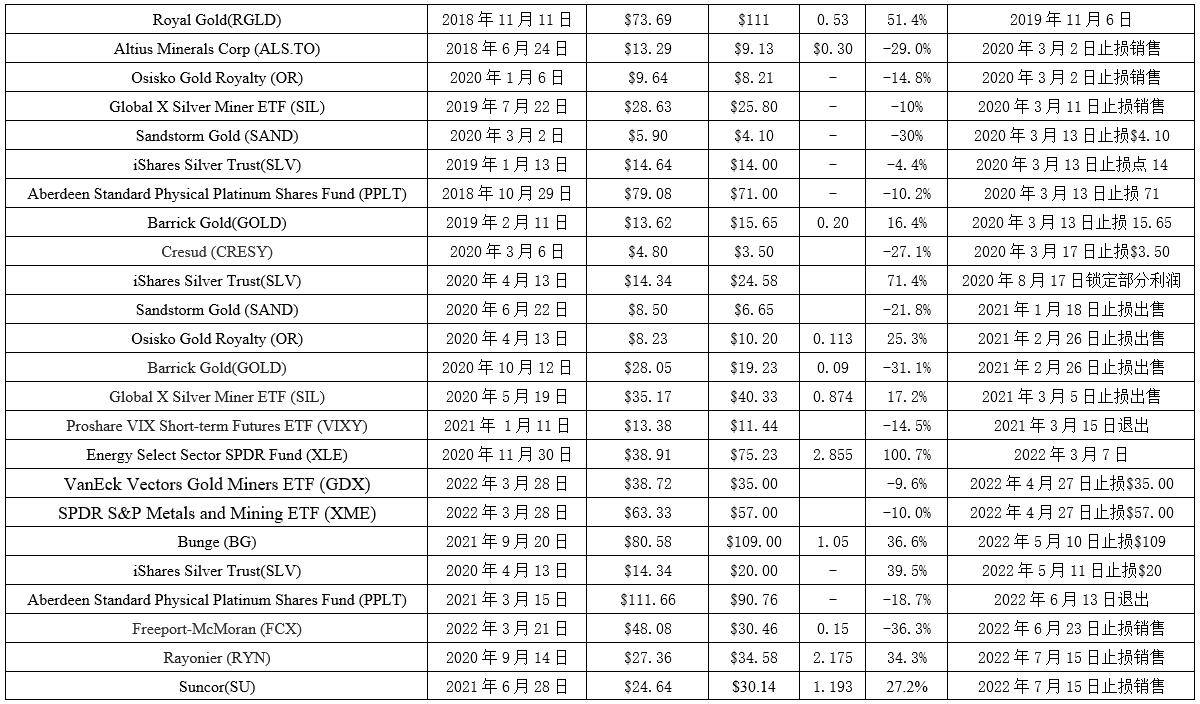

目前投资推荐:

已经出售的投资