上周美国国会环境委员会以绝对优势投票通过了一个加速部署新型核电法案的提案。根据该法案,国会将要求核能安全监管机构审查其核电站许可程序,研究加快批准新型核电站的措施,特别是批准在原有工业设施地址上建设新一代核电站。同时,该方案还指示监管机构与其他国家一起合作部署核电站和帮助培训海外核能安全监管人员。在全球范围内发展核能面临最大的问题一直就是监管和审批,日本福岛核电站因地震泄露之后这一问题变得更为复杂。类似法案已经被美国国会搁置多年,现在终于开始往前推进。对于核电行业来说,头上堆积多年的乌云正在被清除,未来可期。正因如此,铀矿公司的股票在这一消息公布之后都出现明显上涨,我们推荐的Cameco (CCJ)上周四一天的涨幅高达8.8%,周涨幅10%。铀矿公司的春天很可能刚刚开始。

今天我们来看一下Cameco (CCJ)今年第一季度的财报。

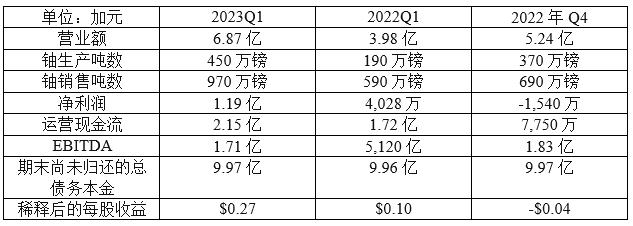

在3月底,CCJ的账上现金和短期投资合计25亿,债务合计则大约10亿。4月份,CCJ收到政府退税 8,600万和Inkai合资公司支付的红利7,900万美元,因此CCJ目前的资产负债表非常健康。第一季度CCJ增加了35个 长期合同,其合同项下 未来十年需要交付的铀U3O8达到2.15亿镑和燃料服务达70,000tU 的UF6。这意味着CCJ 在未来五年内已签约平均每年交货2,600万镑铀U3O8,比2022年的2,100万镑增加24%。鉴于CCJ 的买家都是财务稳定的大型公司,加上现在其McArthur River/Key Lake项目重新恢复生产有利降低成本,我们可以判断CCJ未来几年的现金流将相对比较稳定。去年10月CCJ与Brookfield Renewable 签署了战略合作协议共同收购下游核电设备和服务商Westinghouse,预计交易于今年下半年完成。CCJ要为此项收购安排融资,将包括现金、债务和股权。届时CCJ资产负债状况可能会有所改变,但是 建立在稳定的核心业务之上的。

CCJ对自身和行业的预期也在不断改善 。比较CCJ去年年底和目前对2023年的预测,变化只在CCJ将铀U3O8可实现的平均价格从 每镑$58.90提高了4.75%到$61.70。铀产量预计仍然为2,030万镑,销售量为2,900-3,100万镑,远高于2022年的1,040万镑和2,560万镑。因此,预计2023年销售总收入将比去年年底预测的更高,达到22.2-23.7亿,高出2022年 19%。由于McArthur River/Key Lake项目恢复生产,CCJ可以用成本更低的自己的产品代替成本更高的外部采购产品,因此今年单位销售成本将比去年还低,2023年预计的直接管理成本和资本支出都没有变化,因此我们可以期待2023年CCJ 的利润将继续增加。

现在有很多因素在支撑核电发展和铀价回升,包括气候变化的要求和对俄罗斯制裁造成的影响。我们认为铀价回升应该是刚刚开始,上市铀矿公司选择不多,我们认为Cameco (CCJ)仍然是非常好的选择。

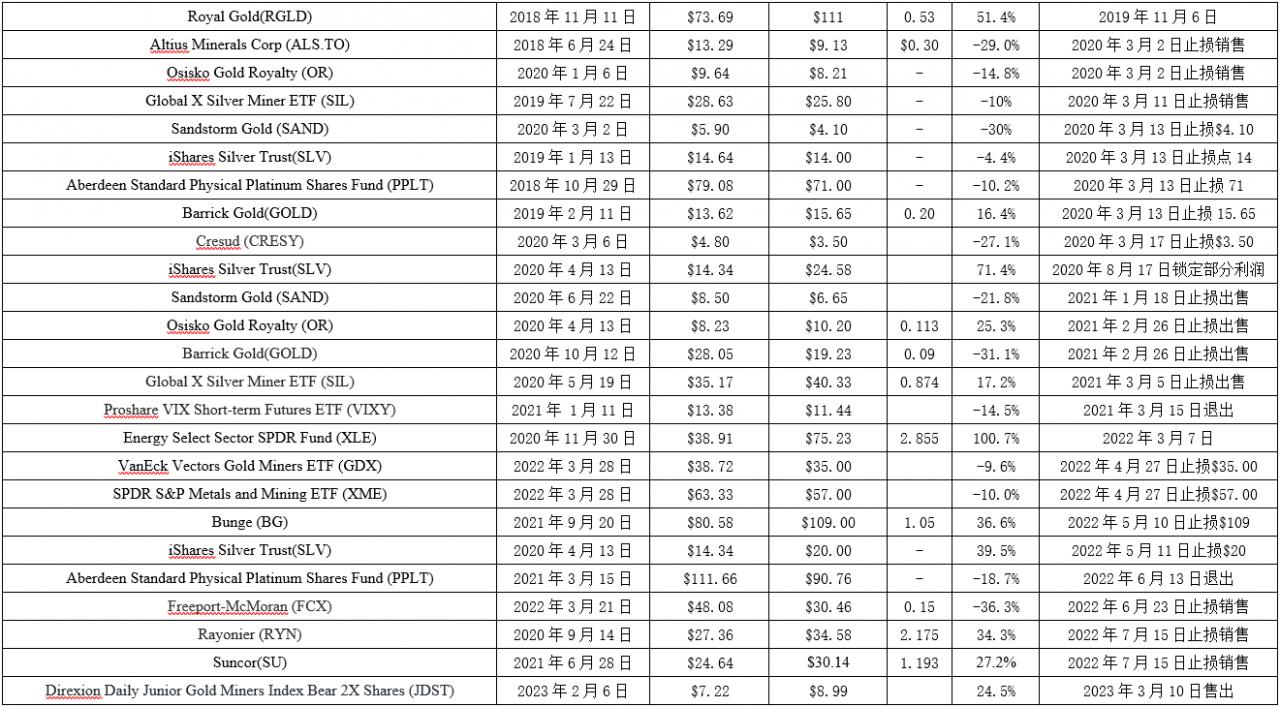

目前投资推荐:

已经出售的投资