上周公布的11月份美国生产者价格指数(PPI)全年上涨7.4%,这是连续第五个月份显示美国PPI涨幅在下降,也是去年5月以来最低的。美国PPI上涨的幅度在今年3月达到顶峰的11.7%之后一直在稳步持续下跌,说明最近几个月来包括原油价格在内的大宗商品价格下跌和消费者需求放缓的作用正在逐步显现,最终PPI的下降会传导到大家更关心的消费者价格指数(CPI)上。当然,现在PPI的数据离疫情后的平均值6%还有一定距离,与疫情前的平均值1.7%相比更是完全两个世界了。

本周对于投资者非常关键:周二美国11月份CPI数据将公布,紧接着周三美联储将宣布其12月份货币政策决定。上周因为11月份PPI高于市场预期,投资者对美联储放缓加息幅度的预期受挫,美国股市出现下滑,原油价格也大幅下跌,WTI原油期货接近70美元,回到一年前的水平。

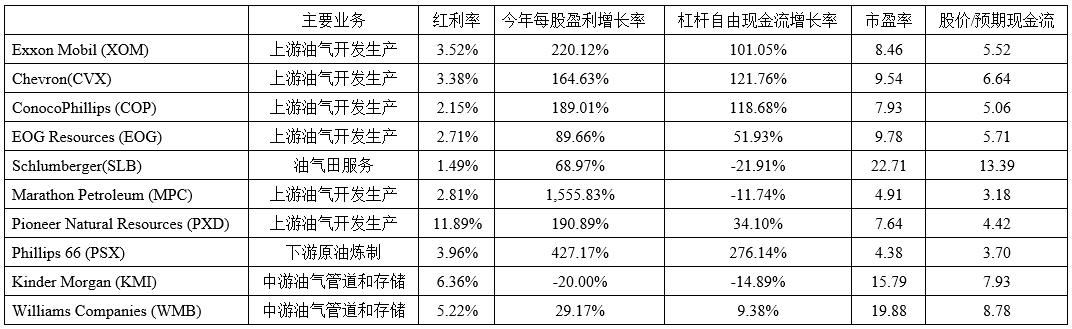

随着原油价格下跌,油气行业的股票也出现明显下滑,我们建议的油气行业ETF- Energy Select Sector SPDR Fund (XLE) 一周跌幅超过8%。从短期趋势看,美联储将继续加息,油气公司的股价很有可能继续下跌,但是很多油气公司的收入和盈利在过去一年都有巨大提升,即使油价在60-70美元的水平,它们仍然是很赚钱的公司。咱们可以用Energy Select Sector SPDR Fund (XLE)所持有最大头寸的十家公司来看它们的红利、业务增长和估值:

上述十家公司的股票占据Energy Select Sector SPDR Fund (XLE)投资的接近80%。从上面的表格,我们可以发现这十家公司包括1家油服公司、1家下游的炼油公司和2家中游管道公司,其余都是上游油气开发和生产商,包含全球最大的国际油气生产商Exxon Mobil (XOM)和Chevron (CVX)。除了油服公司和中游管道公司的估值比较高外,上游油气开发生产商和下游的炼油公司总体估值都非常低:当前市盈率从4x到接近10x,特别是每股股价与预期现金流的比率只有3.2x到6.6x。但是 ,这些公司今年每股盈利和杠杆自由现金流都在成倍地增长,完全有能力继续增加红利或者回购股票。目前,除了Pioneer Natural Resources (PXD)支付接近12%的 红利,其他油气生产商的红利率都在2-4%之间。

鉴于我们仍然长期看好油气领域且已经销售了部分Energy Select Sector SPDR Fund (XLE)收回成本,即使油气公司股票很可能会继续下滑一段时间,我们目前的计划仍然是持有,暂不设止损。另一个油气方面的投资Enterprise Products Partners L.P (EPD)也没有太多可担心的,美国新建大型能源基础设施非常困难,这些公司的资产不会贬值,我们只需耐心等待,在等待的时候我们还可以收到EPD每年近8%的红利。所以这两个投资我们暂时都不会动。同时,我们将在油气行业的调整中等待机会再增加投资。

目前投资推荐:

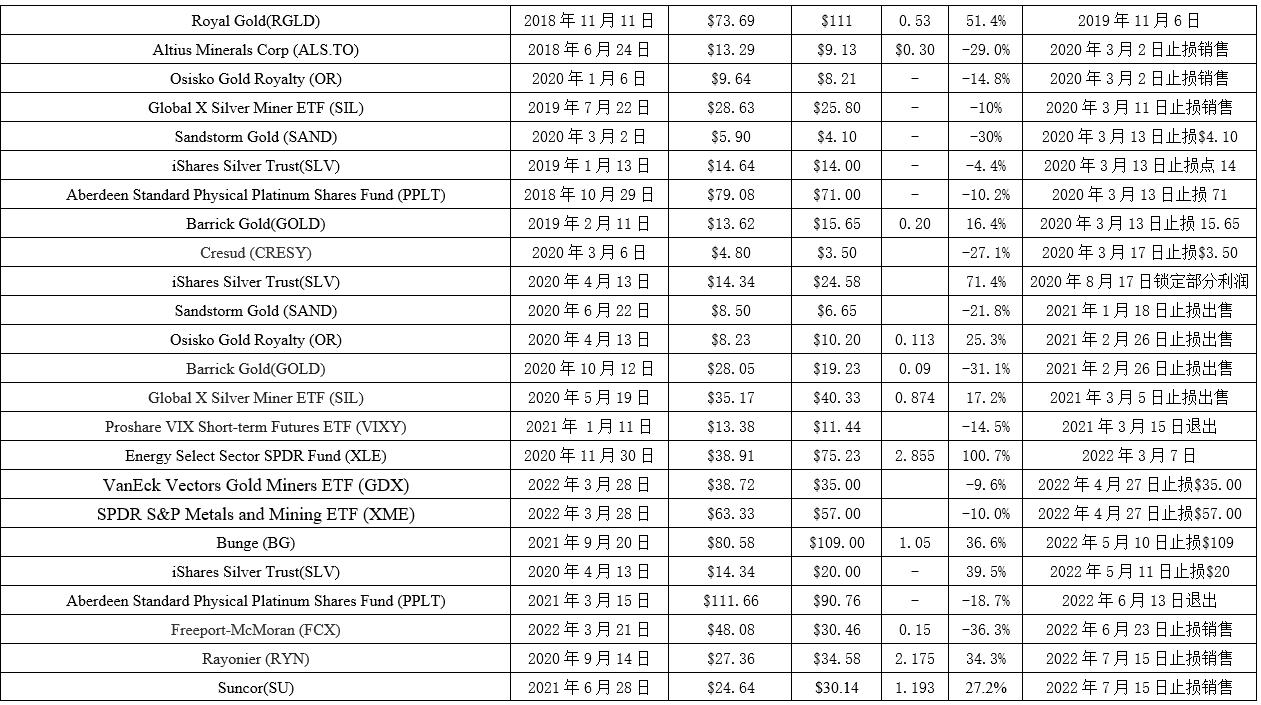

已经出售的投资