这几个星期以来,我们一直在探讨农用地投资,比较了Farmland Partners Inc.(FPI)和Gladstone Land (LAND)两家以投资农用地为主要业务的美国上市公司的基本策略。最近,这两家公司都公布了其今年第一季度的财报,今天我们先看一看Farmland Partners Inc.(FPI)的情况。

受种植的季节性影响,Farmland Partners Inc.(FPI)的收入季节性非常强,收入最高的通常为每年第四季度,此时是FPI持有农地生产的多数农产品的收获和销售季节,大部分浮动地租和产品销售收入都集中在第四季度,小部分出现在来年第一季度,因此每年第一季度通常是FPI收入第二高的季度。

Farmland Partners Inc.(FPI)今年第一季度与去年同期相比运营收入下降了接近9%,但是运营利润和净收入分别增加了12%和51%,主要得益于其销售资产所获得的利润大大超过去年同期。因此,运营现金FFO和调整后的运营现金AFFO都出现明显下降,因为这两项需要扣除销售资产的盈利180万美元,只反映正常运营过程中的盈亏。由于收入下降和利息支出增加,FPI今年第一季度正常业务运营的表现确实远不如去年同期。这一结果并不出乎意料,FPI在报告去年第四季度财报时已经做了预警,因此今年第一季度的表现基本符合预期。

继续销售资产以归还借款和回购股票是FPI重点强调的计划。根据FPI公布的数据,FPI

在今年第一季度销售了两个资产,总现金收入710万,利润180万;在3月底之后还销售了330万美元的资产,获得60万美元利润;同时它们还有11个农场已经签订销售合同,总金额大约4,200万,利润为900-1,100万。另外,FPI还计划销售价值大约3,700万到4,200万的农场。根据其最近给出的2023年规划 ,FPI计划销售8,000万到1亿美元的资产,所得现金1,500-3,500万将用于归还债务和5,000-6,000万用于股票回购。

FPI出售这些农场会降低每年租金收入100-130万美元,造成总收入减少;但是,FPI的抵押债务水平也将有所下降,从3月底的4.4亿到计划的4.1-4.3亿美元之间,2023年还有4,900万美元的债务利息需要重新调整到5.5%-5.6%。与此同时,FPI在第一季度已经回购了近146万股普通股,均价9.99美元,4月份又回购了近118万股,均价10.75美元,合计近264万股,大约相当于已发行普通股的5%。如果FPI按照目前的计划走下去,将回购大约10%的已发行普通股,即普通股总股数将下降10%,有助于提高普通股的每股收益。

FPI为什么选择在这个时间点销售资产回购股票呢?

FPI的管理层在电话会上明确表示FPI的股票“在以远低于其价值的价格进行交易。看起来市场对我们资产的估值大约是11亿,而我们的资产价值在私人市场上大约价值14亿。这中间的差价是我们股票估值的巨大折扣。”也就是说管理层认为FPI股票所代表的资产在市场上单独出售的价格远高于FPI作为上市公司的估值,因此购买FPI的股票意味着用比市场更低的价格购买农用地。

另外,FPI销售资产并不意味着其不再买入新资产,事实上在第一季度收购 了一个小农场,第二季度FPI已经完成了一个价值890万美元的农场收购。换一个角度来看,FPI实际上是在调整其资产构成,集中资源在那些可以“产生最高的长期股东总回报的资产”,处理掉管理层认为“不能满足其风险/回报要求、未来潜力有限或者有较大气候变化、供应链中断、经济衰退等风险”的资产。在电话会上,管理层提到FPI已经销售的大部分资产是在中西部之外有水源风险的行耕作物用地,他们正在考虑销售加州的特种经济作物用地,主要也是出于对长期水源风险的担忧。

下周我们会具体看一看Gladstone Land (LAND)今年第一季度的财报来比较和分析与Farmland Partners Inc.(FPI)的区别。

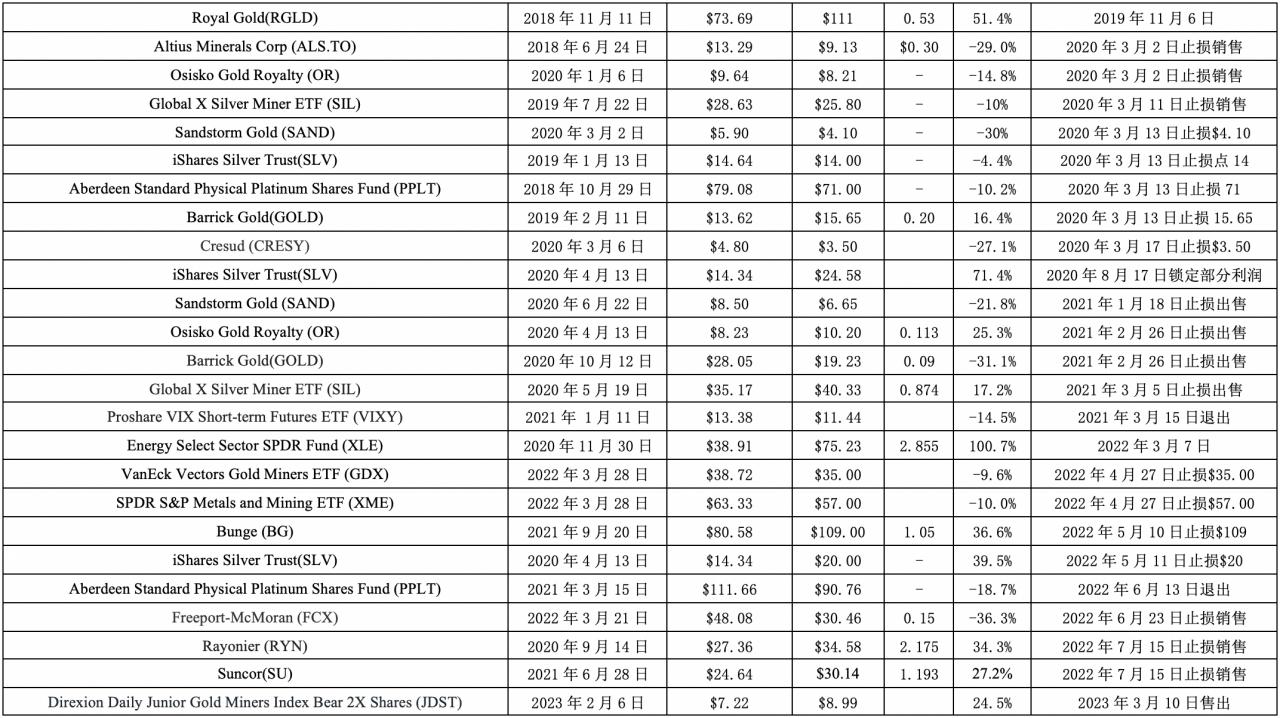

目前投资推荐:

已经出售的投资