上周五美国商务部最新数据显示美国一月个人消费支出(PCE)指数同比上涨5.4%,高于市场预期和去年12月份的5%。美联储最为青睐的通胀指标-扣除食品和能源的核心PCE指数同比上涨4.7%,也高于预期的4.3%和去年12月份的4.6%,其中通胀调整后的消费者支出为2021年以来增长最快的。这说明美国的通胀很可能比很多人预期的要强劲得多,美联储将面临更大压力提高加息力度,3月份最后一次加息25基点的希望似乎在变得渺茫。有最新的研究显示美联储可能需要加息到6.5%的水平,而不是之前认为的5.25-5.5%就停止。

在这样的情绪影响之下,美元指数上周五再次攀升到105以上,黄金白银价格则持续下跌,美国股市三大股指上周五也都出现下滑,跟我们之前的预期相同。因此,我们2月初建议买入双倍卖空初级黄金矿业公司的ETF-Direxion Daily Junior Gold Miners Index Bear 2X Shares (JDST) 涨幅超过25%。目前我们认为黄金白银还有下调的空间,因此建议大家继续持有该ETF。

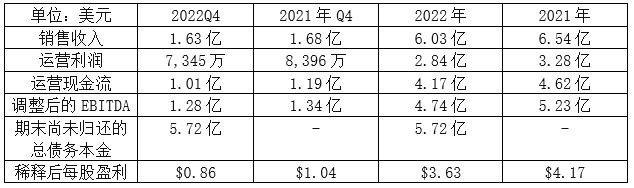

今天我们继续关注投资建议中的一家黄金权利金和金属流公司:Royal Gold (RGLD) 。RGLD是在前一周公布的2022年第四季度和全年财报,具体数字如下:

Royal Gold (RGLD) 2022年第四季度和全年的销售收入和利润都不如2021年。销售收入下降的主要原因是销售的黄金当量盎司(GEOs)和金属平均价格同时下跌,因此每股盈利下降了12%。RGLD去年整体业绩的下滑是预料中的,市场预期本来就比较低,所以其第四季度销售收入和每股盈利反而都超出了市场普遍预期,只是受金价下行影响,其股价在财报公布之后一直在下跌。

虽然2022年表现差强人意,RGLD过去两年做了很多工作为未来打下了坚实的基础:一方面大力开发现有项目,另一方面还收购了潜力巨大的新项目,其投资的项目组合比以往任何时候都更好,应该说未来可期。特别是去年RGLD收购了位于美国内华达的世界级黄金产区Cortez Complex两个权利金项目,是其过去七年收购的最大项目之一,这也是RGLD从2021年底零债务到2022年底账上出现5.72亿债务的原因。投资者普遍认为虽然RGLD收购价格不便宜,这些项目确实是世界顶级的高质量项目,因此债务增加也值得。加上之前在该地区已经持有的项目权益,RGLD 可以说是将深度参与这个世界级黄金产区未来的开发和生产,为未来扩大和稳定现金流打下了非常好的基础,也帮助RGLD分散来自于其两个最大项目-加拿大BC省的Mount Milligan 和多米尼加共和国的 Pueblo Viejo - 的收入和利润来源。去年,RGLD还收购了Great Bear Royalties (GBR)。GBR最重要的资产是位于加拿大安大略省的Great Bear项目2.0%NSR的权利金,该项目是加拿大最新的重要黄金发现,运营商是Kinross。同时,RGLD 成功地将其最大铜金矿项目Mount Milligan的矿山生命期延长到2033年。位于博兹瓦纳的Khoemacau 项目也从2021年第三季度开始支付白银之后,在2022年实现了100%可支付白银流,销售收入翻了三番。

2022年12月31日RGLD还有5.47亿流动性, 包括1.22亿流动资金和4.25亿循环信用额度,总体来讲流动性充足,即使股市大跌,我们无需担心RGLD的流动性。还有一点我们喜欢的是RGLD 2022年再次提供红利支出7%到每股$1.50,这是RGLD连续第22年提高红利,保持这样的纪录并非易事。

虽然我们认为黄金白银价格近期将面临比较大的压力,考虑到RGLD新项目的巨大发展空间,我们建议继续持有Royal Gold (RGLD),且不设止损。当然,如果你还未买入,可以稍等一下或者分批逐步买入。最关键的是我们一定要有耐心,RGLD会奖励我们 的耐心。

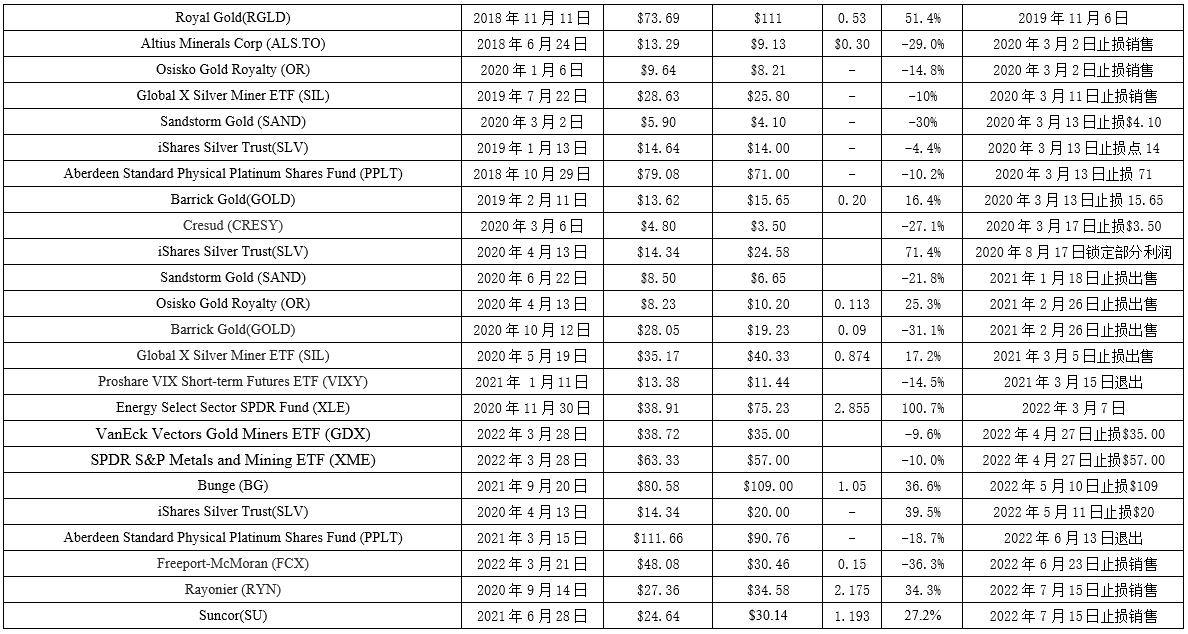

目前投资推荐:

已经出售的投资