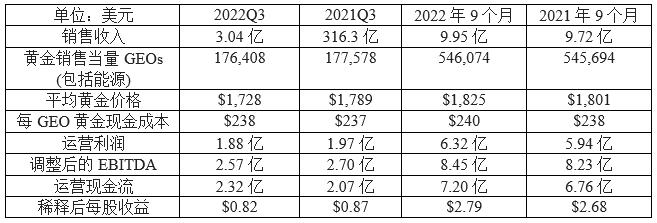

本周我们聚焦Franco-Nevada(FNV)第三季度财报情况,下面是其主要财务数据情况:

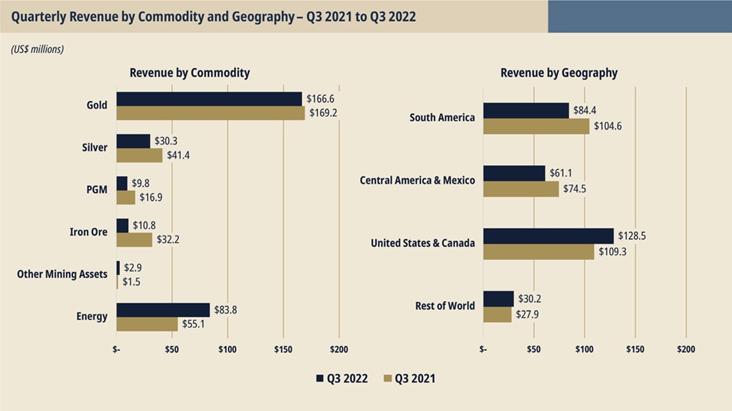

与去年同期相比,FNV第三季度的销售收入和运营利润都出现小幅下滑,跌幅分别为3.8%和4.6%。作为一个权利金和金属流公司,FNV在遍布全球的416个项目中持有不同的权益,这些项目包括处于在产、开发和勘探不同阶段的贵金属(黄金、白银和PGMs)、铁矿和其他金属以及能源(原油、天然气和NGL)项目,其中贵金属项目占销售收入68%,黄金占55%,因此贵金属价格特别是金价仍然是影响FNV收入、利润和现金流最大的因素。虽然FNV黄金销售盎司比去年同期增加了1.9%,但是价格下跌,黄金销售收入反而下跌了。同时,白银和PGMs的销售数量大幅下跌,造成贵金属销售收入整体下跌了9%。另外,受加息周期和经济预期放缓影响,淡水河谷项目的铁矿砂销售收入呈断崖式下跌,跌幅超过70%。支撑FNV第三季度销售收入的主要是位于美国和加拿大的能源类项目,其销量和销售收入比去年同期上涨超过50%。能源销售现在已经占总销售收入的28%。

FNV的资产负债表仍然坚如磐石,公司没有债务,账上现金在9月底超过10亿美元,另外还持有2.3亿投资,其中1.8亿为上市公司股票,包括1.3亿投资于LIORC。8月15日FNV重新签署了10亿美元无担保循环信用额度协议,到2027年8月到期。同时,今年前三个季度FNV通过运营产生了7.2亿美元现金流,净投资支出只有4,730万,在支付了近1.5亿红利之后,仍然留有净现金5.2亿。我们可以好不夸张地说FNV的资产负债状况属于上市公司中的优秀者,完全有能力抵御金属或者能源价格短期内调整的风险,还能利用机会低价收购资产。这是我们在目前经济情况下需要的投资。

FNV的股价在今年四月达到多年来的高点之后,一直处于下跌和调整到9月底创下年内低点。11月7日FNV公布其第三季度财报,虽然销售收入和利润没有达到市场预期,其股价却在逐步攀升。今年以来,除了能源产品价格大幅上涨和黄金均价略有上涨,其他金属价格都比去年同期有明显下跌,造成了FNV整体销售收入和利润的下降。对于资源类企业来讲,商品价格涨跌是必须面对的风险,FNV进入能源行业的决定确实起到了一定分散风险的作用。因为我们仍然长期看好黄金和白银价格,所以并不特别担心FNV股价出现调整,所以前一段时间我一直都建议大家买入。现在FNV的股价已经又会到我们当初建议买入的价格,如果你前一段时间已经买入,建议继续持有。如果现在希望继续买入,我建议买入价最高不要超过150美元,还要做好准备长期持有。

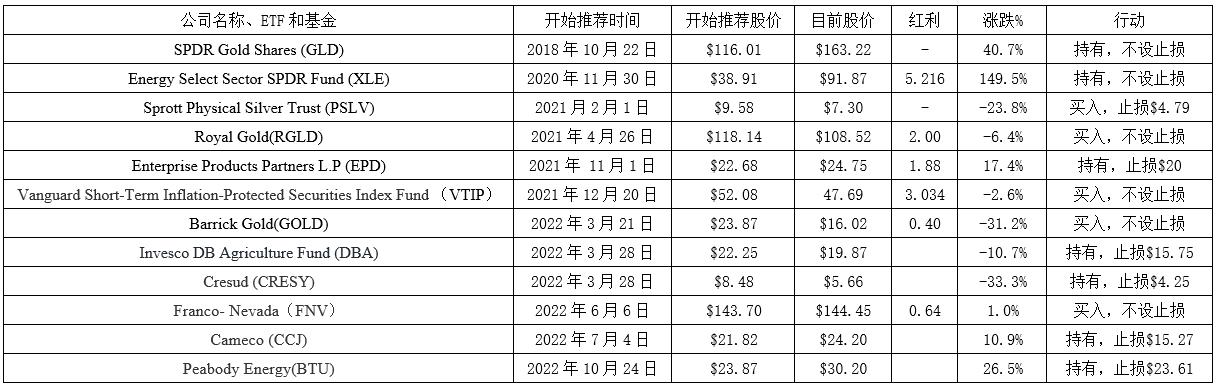

目前投资推荐:

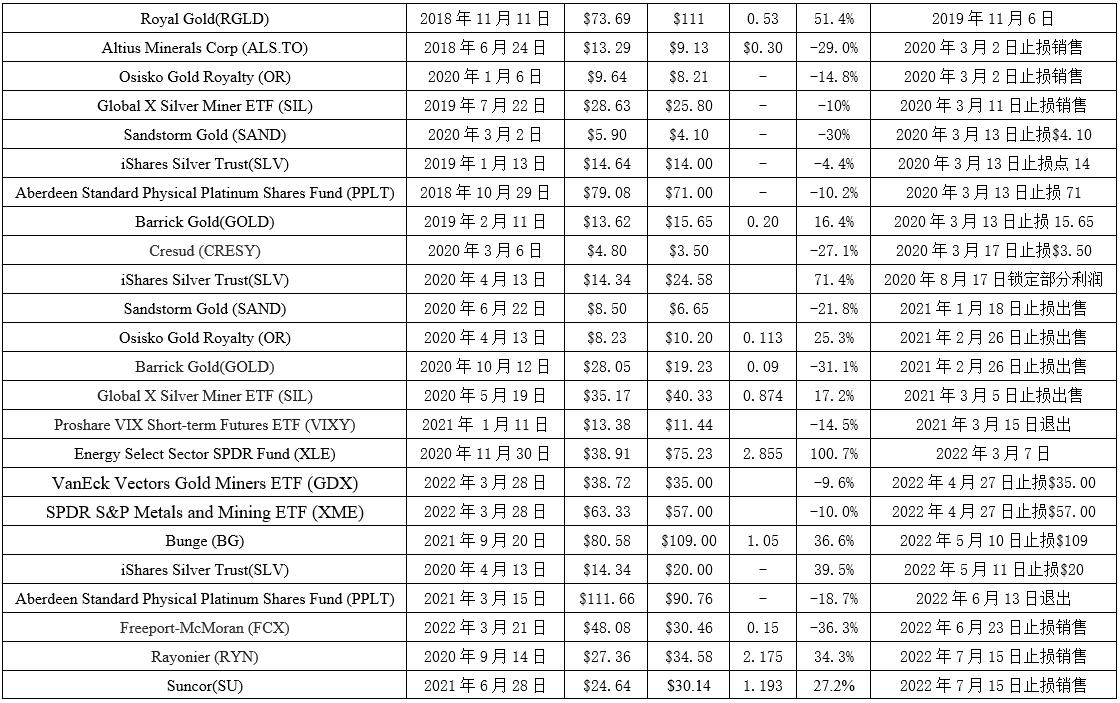

已经出售的投资