美国上市公司已经进入了第三季度的财报季。上周Peabody Energy(BTU)是我们投资建议中第一个公布第三季度报告的公司,其他公司基本都会在未来1-2周内公布季报。今天我们先来看一下Peabody Energy(BTU)第三季度财报的情况。

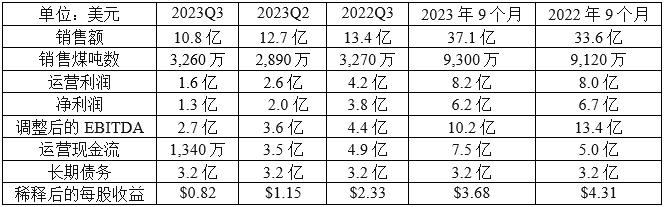

从去年第四季度创下近年来的历史记录之后,Peabody的销售额和利润今年都呈现了下滑趋势,第三季度也不例外。第三季度销售额同比下降19%,环比下降15%,同时调整后的EBITDA则同比下降了39%,环比下降了25%,虽然销售吨数上涨了。因此我们可以看出Peabody销售额和利润双双下降的最主要原因是澳大利亚海运动力煤和冶金煤炭价格的下跌。今年前9个月的销售额超过去年同期,净利润和调整后的EBITDA则分别下降了7.5%和23.9%。总体来讲,Peabody第三季度营业额和每股收益都低于市场的预期。

Peabody最重要的业务部门-海运动力煤-出口销售量第三季度占其部门的64%,但是出口均价从去年同期的187.94美元大跌47%到99.55美元,环比则下跌29%,所以,即使公司第三季度降低了每吨成本,该业务部调整后的EBITDA还是从去年同期超过1.7亿下降33%到低于1.2亿。今年前三个季度该业务部调整后的EBITDA仍然高于去年同期,完全得益于今年上半年较高的煤炭价格。另一个重要部门-海运冶金煤-销售量和价格第三季度双双下跌,造成其该业务部调整后的EBITDA同比下降了31%,环比下降了23%。今年前九个月该业务部调整后的EBITDA比去年同期大跌了54%,海运冶金煤均价从去年的254.52美元下跌到今年的189.50美元,与此同时成本上涨,造成其EBITDA利润率从51%下降到30%。Peabody在美国的业务则相对比较稳定,Powder River Basin的业务在第三季度还有改善,前9个月调整后的EBITDA从去年同期的4,350万上涨了167%到1.16亿美元。

与之前发布的2023年预期相比,Peabody这一次提高了全年销售煤炭吨数,但是其预期全年海运动力煤和冶金煤、美国动力煤的均价都略微低于前9个月的均价,说明Peabody认为第四季度的国际煤价仍将继续下滑。预期成本则基本与前九个月平均成本基本持平,比之前的预期略低。因此,我们可以认为Peabody完成其目前的2023年预期应该没有什么悬念。至于冬季来临,动力煤能否在年底前止跌很难讲。我们暂且以Peabody对煤价的预测为准,不期待煤价在第四季度止跌回弹。

由于受到今年煤炭价格下跌的影响,Peabody第三季度的表现不如之前的几个季度,但是仍然远好于2021年前公司的状况。Peabody的资产水平稳定,资产负债表也得到了修复,长期债务3.2亿,账上仅不受限制的现金就接近10亿。为了提高其冶金煤产量和矿山生命期, Peabody还在第三季度中于North Goonyella项目上达到了一个重要的里程碑。董事会批准了该项目开发的全部投资预算,第一期长壁开采生产2000万吨预计在2026年开始。同时,Peabody 还刚刚签署协议收购与North Goonyella矿山比邻的Wards Well煤藏的大部分。这一收购有望将North Goonyella矿山的优质硬焦煤的开采期延长20年以上。其他项目开发也在按计划进展中。

与几年前相比,Peabody的整体状况无疑是在好转。即使煤价无法回到去年下半年和今年上半年的水平,Peabody 的股价仍有支撑,主要来自于其股东回馈计划。今年到目前为止,Peabody已经将3.07亿美元以红利和股票回购的方式回馈给了股东,其中包括支付了2070万美元的固定红利和花费2.87亿美元回购相当于9.3%的公司股票。这一次公布第三季度财报的同时,公司又宣布11月份支付红利每股$0.075,共计990万美元。根据公司目前自由现金流状况,Peabody还有至少1.04亿美元可以用于2023年额外的股东回馈计划。我们当初推荐Peabody一个重要的原因是估值比较低,公司的状况在改善中。现在其估值仍然比较低,状况确实在改善,其公布的股东回馈计划应该可以维持Peabody股价的稳定性,甚至可能推高股价。我们只需耐心等待。

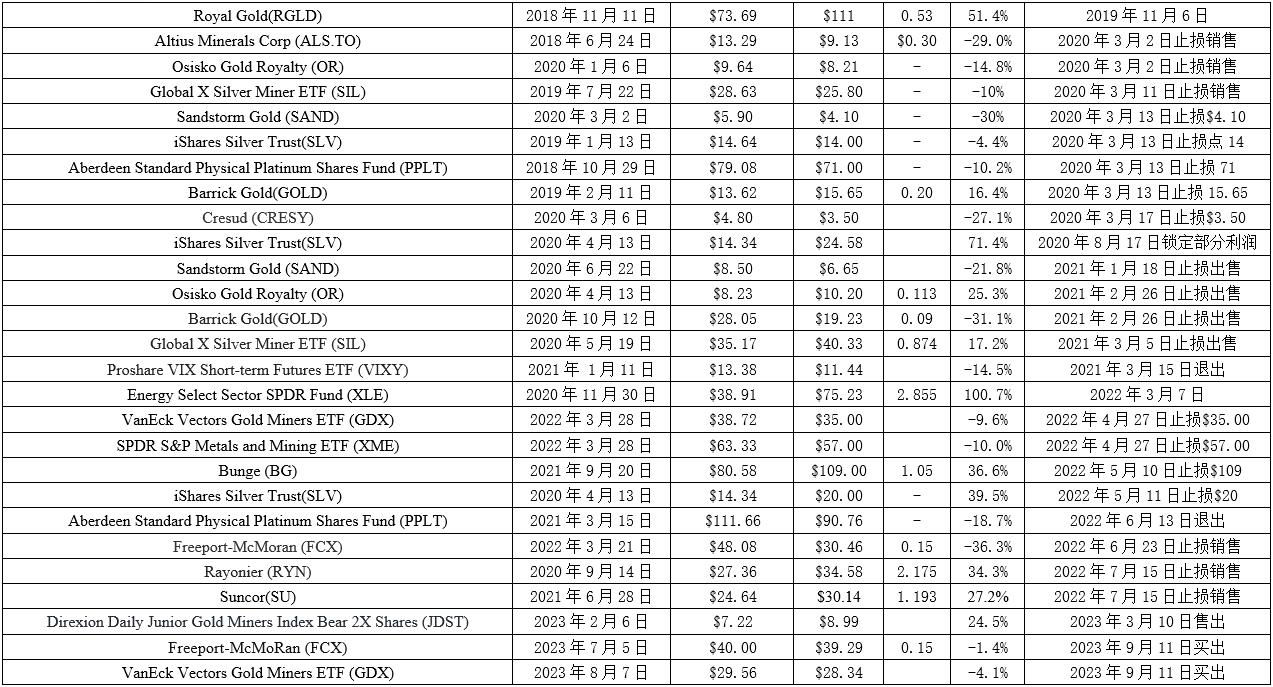

目前投资推荐:

已经出售的投资